カードローンの紹介、解説をしているサイトです。「自分にあったカードローンを選んでほしい」そんな想いから当サイトは生まれました。自分にピッタリのカードローンをみつけることができます。

広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年8月11日

当サイトカードローンプラス(+)は2016年6月の開設から11年目を迎えた、『カードローン、キャッシングを紹介する情報サイト』です。これまで累計1000名以上の方に当サイトからカードローン、キャッシングを申込んでいただいています。著者自身もカードローンを利用しています。利用者目線に沿った「わかりやすい解説」をモットーに運営しています。また、金利や借入れ額から簡単に計算できるシミュレーションツールもあります。

→当サイトの運営者情報・運営理念はこちら

カードローンの知識やメリット・デメリット、評判などを、金融機関で3年勤務した(カードローンの営業も経験)経験とFP(ファイナンシャルプランナー)3級の知識をもとに解説、監修しています。

カードローンは、正しく使えば生活を助けてくれる心強い味方です。急な出費や一時的な資金不足に対応できるだけでなく、計画的に利用すれば家計のやりくりを安定させることにもつながります。

しかし、使い方を誤ると返済負担が増え、生活を圧迫してしまうリスクもあります。だからこそ、「必要な分だけ借りる」「返済計画を立てる」「無理のない範囲で利用する」といった基本を守ることが大切です。

上手に付き合えば、カードローンは“ピンチを乗り切るための手段”から、“生活を支えるツール”へと変わります。

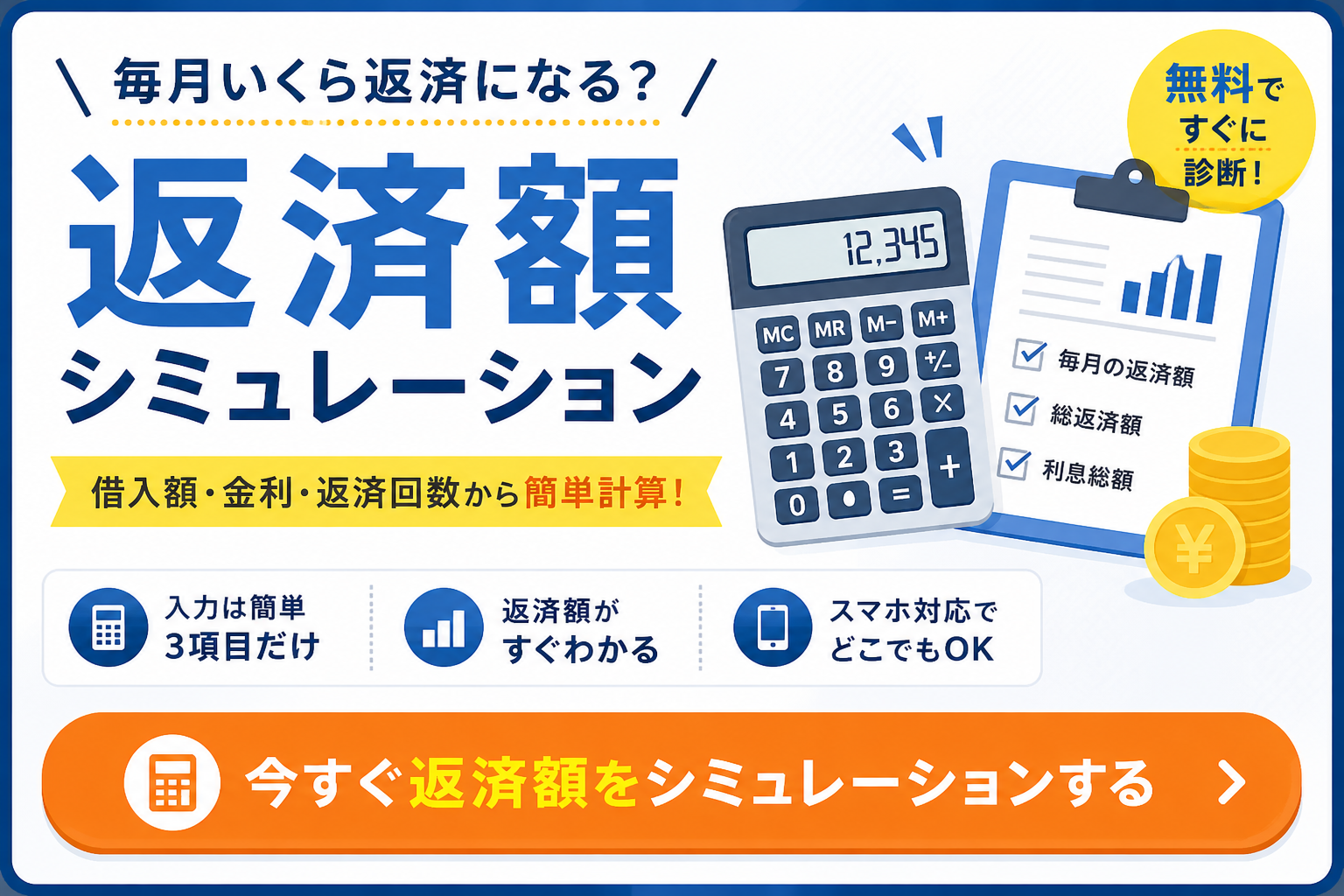

借入額や金利、返済期間から、毎月の返済額や利息額などを簡単に計算できるツールです。

申込みを考えているカードローンの金利だと毎月の返済はいくらになるのか、返済できる金額なのか事前に計算し、確実な返済計画を立てることが大切です。

カードローンだけでなく、自動車ローンや教育ローン、ブライダルローンなど各種目的別ローンにも対応していますので、ぜひ活用してみてください。

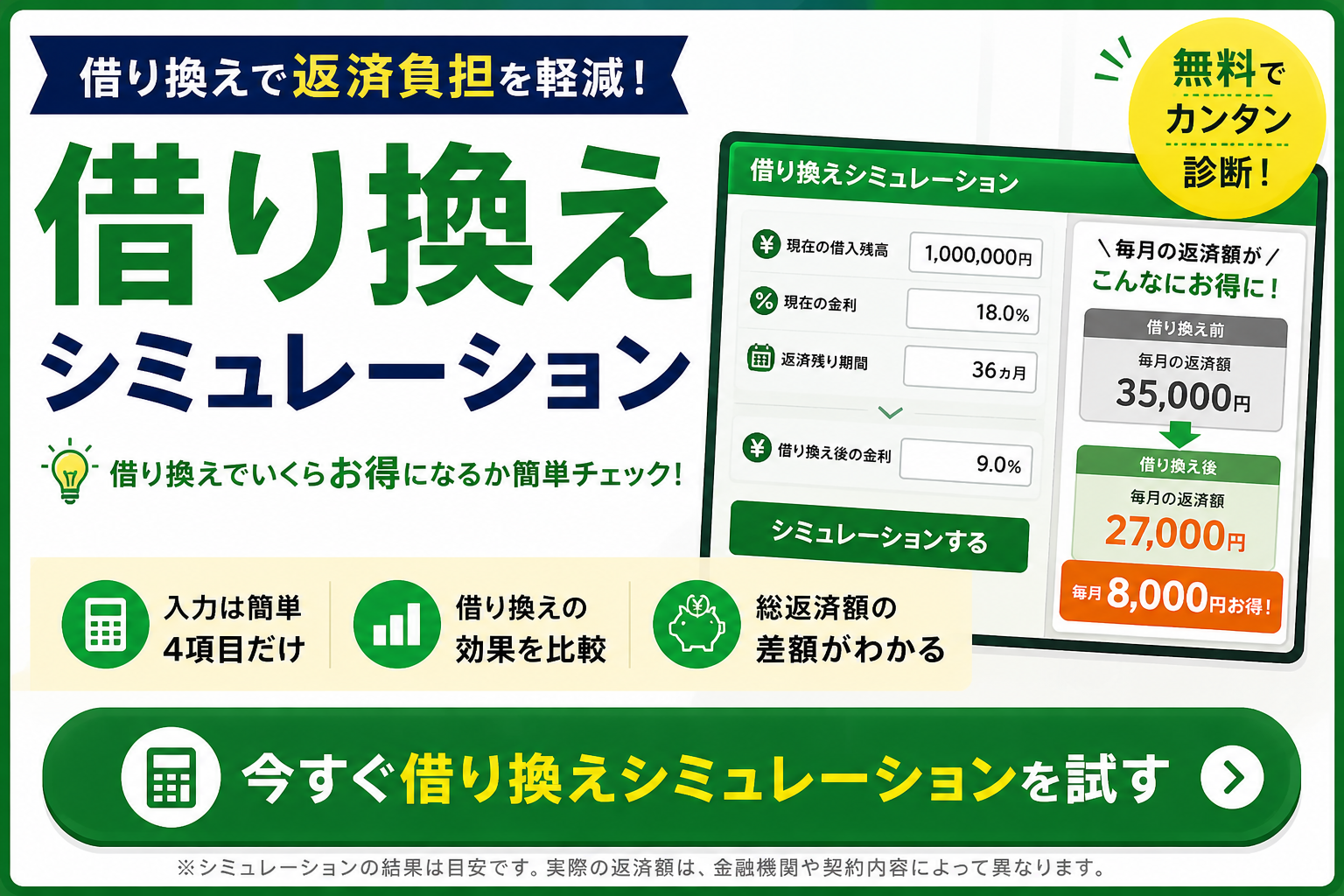

借り換え後の毎月の返済額や利息額などを簡単に計算できるツールです。

複数社のローンがあって毎月の利息負担、返済総額がきつい、という方はおまとめや借り換えを検討しましょう。ぜひ活用してみてください。

「申し込んでも落ちたらどうしよう…」そんな不安を感じている方へ。

年収・勤務状況・他社借入などをもとに、カードローン審査の通過可能性を簡易チェックできます。申し込み前の参考としてご活用ください。

カードローンとは、銀行や消費者金融などの金融機関が提供する個人向けの無担保ローンの一種で、専用のカードやアプリを使って必要なときにお金を借りられるサービスです。

借りたお金は使い道が自由で、生活費の補填や急な出費、旅行資金、医療費など、さまざまな目的に利用できます。

カードローンの大きな特徴は「限度額の範囲内で繰り返し借入・返済ができること」と「24時間いつでもATMやネットから利用できる手軽さ」にあります。

一度契約しておけば、急にお金が必要になったときでもすぐに対応できるので、多くの人にとって頼れる存在です。

金融機関によって異なりますが、借入限度額は10万円〜800万円程度、金利は年3.0%〜18.0%ほどが一般的です。金利は借入額や審査結果によって決まり、利息は日割りで計算されます。

また、「無利息期間」を設けているカードローンもあり、契約後の一定期間(例:30日間)は利息がかからないというメリットもあります。

審査は申し込み時に行われ、本人確認書類の提出や勤務先情報の記入、収入状況の確認などが必要です。審査結果によっては希望額に満たないケースや、利用できないこともあります。

ただし、パート・アルバイト・主婦でも安定した収入があれば申し込み可能なカードローンも多く、利用ハードルは比較的低めです。

返済方法は、毎月一定額を返済していくのが主流で、無理なく返していける仕組みになっています。銀行口座からの自動引き落としやATM・ネットバンキングからの返済など、ライフスタイルに合わせた返済が可能です。

カードローンは、急な出費に備える「お金のサポート役」として非常に便利な金融サービスですが、借りすぎには注意が必要です。

しっかりと返済計画を立て、無理のない範囲で賢く利用しましょう。当サイトでは、金利や審査のやさしさ、借入スピードなどからおすすめのカードローンを比較・紹介しています。

自分に合った1枚を見つけて、安心・快適な資金管理を実現しましょう。

最新の YouTube Shorts 更新中!

知らないと損するカードローンの裏側、審査のリアル、災害時の生活費確保などを1分で解説しています。

👇最新の動画はこちら!

カードローンプラス(+)公式YouTubeチャンネル

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。