広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年6月29日

記事更新日:2026年5月4日

本記事では、新社会人(新卒、内定者含む)の方におすすめのカードローンをまとめました。

まだ年間を通して給料をもらったことがないのに、そもそもカードローンに申し込みが出来るのか、審査に通るのか不安に思うかもしれませんが安心してください。本記事を最後まで読めば、新社会人(新卒1年未満)の方、内定者にも申し込み可能なカードローンがわかります。

社会人になって自由なお金が増えた分、付き合いやちょっと遊び過ぎてしまってお金が足りなくなってしまった。そんな状況になってしまった新社会人の方はぜひ参考にしてみてください。

安全安心の大手カードローンだけを紹介します。

勤続年数が短くても、見込み年収で申込みができるカードローンがあります。入社すぐだから借りられない・・と諦める前に試してみましょう。

\はじめてのカードローンにオススメ/

社会人になりたてだといろいろとお金がかかります。一人暮らしを始めるためには、アパートの敷金や礼金、家賃、家具家電などまとまったお金が必要になりますよね。実は新卒こそお金が必要になるのです。

でも、一般的には「新卒はカードローンの審査に不利」と言われています。お金が必要だから借りたい人はたくさんいるはずなのになんで!?たくさん貸した方がカードローン会社は儲かるのでは!?と疑問に思った方は以下の理由をご覧ください。

お金を貸したくても、カードローン会社は新卒の方にお金を貸しづらい下記の理由があるのです。

カードローンやクレジットカードの審査では、今までの借入実績も評価の対象となります。今までの借り入れをきちんと返済していれば、それが信頼となって審査の評価対象となるのです。

返済を確実に行っていれば、審査する側も、「この申込者はきちんと返済しれくれる人だな」と判断できるのです。

しかし、新卒の方はクレジットカードやカードローンなどのローンは初めての方がほとんどです。今までの実績がない為、カードローン会社も「この人は本当に返済ができるのだろうか」という判断指標(借入れ実績)がないので貸しにくいという要因があります。

就職して年間を通して給料をもらっていなくても、2ヵ月以上給料をもらっていれば審査に通る可能性は上がるでしょう。

これが一番の理由と言ってもよいでしょう。新卒は勤続年数が短いため、安定した収入がまだ無い状態です。特に、銀行カードローンは一般的に審査が厳しいと言われていますので、余計に勤続年数は審査の重要項目となるでしょう。

カードローンでお金を貸しても、入社した会社でずっと働いて返済してくれるという保証は新卒が一番低いと言ってよいでしょう。

勤続年数は長ければ長い程、この先仕事を辞めて返済不可能となるリスクが低いとみなされ、審査に有利となります。

ただし、諦めるのは早いです。一般的に銀行カードローンは社会的実績が少ない新卒の方への審査は厳しいと言われていますが、消費者金融カードローンは柔軟な審査を行っています。

新卒で働き始めたばかりだと、カードローンの審査に通るのは難しいと思うかもしれません。給料も年間を通してもらっていませんし、収入もまだ低いのでそもそも申し込みできないだろうと不安に思うでしょう。

しかし、働き始めたばかりで年収が少なくても、そして年間を通して給料をもらっていなくても、見込み年収で申し込むことが出来る消費者金融カードローンのカードローンがあります。

特に、初任給が支給されたあとの4月、5月、6月は申込のチャンスです。初任給×12カ月を見込み年収として申請することができるからです。

新社会人だとしても、正社員であれば安定した収入が続くであろうとみなされ、見込み年収でも十分に審査に通る可能性が高くなります。

歓迎会や懇親会では奢られる機会が多い新社会人ですが、自分自身にも何かとお金を使います。

社会人になったばかりだとお給料も少なく、ボーナスも業績に左右されるため急な出費に対応できない場面も出てきます。

特に、社会人になると冠婚葬祭が格段に多くなり、義理事でお金を出さなければいけない場面が各段に増えます。

そんなときに、1枚カードローンをもっておけば様々な場面で役に立つでしょう。

最初は利用限度額が低いですが、返済実績を重ね、年収も上がっていけば利用限度額が大きくなっていく可能性が高いです。

特に、返済実績は年月を重ねることが必然になってきますので、早目に持っておいた方が、後々カードローンを作るよりも有利になります。

今回は、新社会人でも安心な、知名度も信頼も実績もあるカードローンを紹介します。万が一の際に備えて1枚は常備しておくことをオススメします。

カードローンの審査のポイント、またどんな人が審査に有利となるか理解しておきましょう。まずは、逆に審査に落ちてしまう人の特徴は下記の通りです。

カードローンの審査に落ちてしまう人の特徴

①収入に対して支出が多い

②年収の3分の1以上の借入を既にしている(※総量規制)

③収入が安定していない

④過去に延滞または金融事故を起こしている

いかがでしょうか?上記にひとつでも該当している方は審査に通ることは難しいでしょう。

具体的な採点基準は公開されていませんが、下記の主な採点項目が審査されます。

勤務先、勤続年数、年収、勤務状況、年齢、家族構成、居住形態、居住年数、加入保険種別、電話区分

家族構成の採点:独身・家族同居 > 既婚・家族同居・子なし > 既婚・家族同居・子あり > 既婚・同居なし > 独身・1人暮らし(※独身で家族と同居の方の採点評価は高くなると一般的に言われてます。)

勤務先が大手の会社で安定しているか、勤続年数は長いかなど審査項目は多岐に渡ります。

他社の借入れ状況も審査には大きく影響します。総量規制の関係はもちろんですが、当然他社の借入れが少なければ少ない程審査には好印象です。

借入れ件数:少ない程有利

借入れ期間:長い程信用がアップして有利

居住形態は以下の順で審査には有利となります。

本人名義の持ち家>家族名義の持ち家>社宅>賃貸マンション・アパート>公営住宅

ただし、賃貸アパートや公営住宅だからといって審査には通らないわけではありません。そこまで気にしなくてもよいと考えられます。

雇用形態は、有期雇用よりも無期雇用が安定性があると判断され有利になります。新卒で正社員で雇用されている方は審査に通るチャンスです。

正社員>契約社員>派遣社員>アルバイト

カードローンの審査が不安な方は上記項目をチェックしてみてください。ただし、申込み前に過度に神経質になっても前に進みません。

職場への在籍確認が怖くて心配という方はいるでしょう。職場への電話連絡による在籍確認が原則ないカードローンもありますが、職場への在籍確認の一般的な流れは以下のように行われます。

■申込み者本人が電話に出た場合

はい、〇〇株式会社です。

△△(銀行名)と申しますが、□■様はいらっしゃいますか?

はい、□□は私です。

□□様、先日お申込みいただいた件で確認のお電話をさせていただきました。こちらで完了とさせていただきます。失礼いたします。(生年月日も確認される場合もあり)

■申込者本人以外が電話に出た場合

はい、〇〇株式会社です。

△△(銀行名)と申しますが、□□様はいらっしゃいますか?

申し訳ありません、□□は席を外しております。

承知いたしました、ではまたあらためてお電話いたします。失礼いたします。

■在籍確認で聞かれること

・名前や生年月日の確認のみ

当サイトで新卒の社会人にオススメするのは、SMBCグループで大手消費者金融カードローンのSMBCモビットです。

新卒の社会人も、上記で解説したように見込み年収で申し込みが可能です。スマホのみで申し込みから借り入れまで完結出来るので、忙しくて時間がない社会人でも、通勤中や休憩時間にすぐ申し込みが出来ます。また、職場への電話連絡による在籍確認が原則なしという点もポイントです。

お昼休みに申し込んでおけば、退社時の夕方に借り入れも可能です。スムーズに審査が進めば申し込み当日中に借りれることも、オススメの理由のひとつです。

また、わざわざコンビニATMに行かなくても、24時間365日指定口座への振込融資で借り入れが出来るので便利ですね。

申し込み前は不安も多いと思いますが、意外と社会人の方の多くがカードローンを持っていますよ。一説によると、クレジットカードのショッピングも含めると、日本人の3人に1人が借り入れをしているそうです。

お金を借りたいけど、正直抵抗がある方も安心してください。上手に利用すれば、生活をより豊かにしてくれるのがカードローンです。ボーナスで一括返済したり、お金に余裕があるときは多めに返済するなど、工夫して返済をすることが利息を減らすコツです。

SMBCモビット

WEBのみで申込完結!今すぐ借りたい方はSMBCモビットがオススメです。即日融資ももちろん可能!

| 実質年率 | 3.0~18.0% |

|---|---|

| 最高限度額 | 800万円 |

| 月々の返済額 | 4000円~ |

| 即日融資 | ○(申込の曜日、時間帯によっては翌日以降の取扱となる場合もあり) |

| 申込み資格 |

年齢満20歳~74歳の安定した定期収入のある方(SMBCモビットの基準を満たす方) |

| 申込に必要な書類 |

本人確認書類(審査により必要書類が異なる場合があります) |

| 担保・保証人 | 不要 |

| 返済日 | 毎月5日、15日、25日、末日から選択 |

| 返済方法 | ATM返済、振込返済ならびに口座振替 |

2022年10月31日以降、申込み年齢の上限が69歳から74歳に引き上げられました。この変更によって、今まで年齢で申込みが出来なかった70代の方も申込みが可能となりました。ただし、年金収入のみでは申込みができない点に注意しましょう。年金収入以外の安定した収入がある70歳~74歳の方はぜひ検討してみましょう。

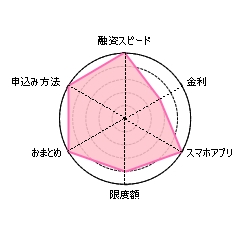

一目でわかるSMBCモビットの総合チャート

SMBCモビットの特徴は融資までのスピードがとにかく早いことです。最短即日借入も出来るので、急ぎで借りたい方にピッタリです。スマホのみでATMから借入れできる業界初のアプリも大注目です。

SMBCモビットはスマホのみで申込から契約手続きまで完了できます。

面倒な郵送や来店の手続きが必要なく、いつでもどこでも場所、時間を気にする必要なく申込みが可能です。ローンカードの発行はありません。

ローンカードを持たないメリットは、財布にカードを入れておく煩わしさがないこと、財布からカードを取り出したときに家族や友人にバレてしまう心配がないことです。

独身で一人暮らしなら心配はないと思いますが、実家暮らしや彼女と同棲、ルームシェアをしている方はWEB完結申込がおススメかもしれません。

①WEB申し込み

パソコンやスマホから必要事項を入力し、申し込みます。

②審査結果の通知

メールか電話の希望した方法で審査結果が通知されます。

③在籍確認の電話

勤務先に在籍確認の電話が掛かってきます。

④振込融資またはローンカードの発行

原則24時間最短3分で振込可能です。

⑤ATMにて借り入れ

ローンカードを発行した場合は、コンビニなどの提携ATMで借り入れができます。

WEB完結申込は、電話連絡、郵送物やローンカードの発行はありません。原則24時間最短3分で振込可能です。

新卒の新社会人にとって、まだ収入が安定していない段階でカードローンを利用できるのかは気になるところです。実際には、勤務先や雇用形態、そして「見込み年収」をもとに審査をしてくれるカードローンも存在します。

もちろん誰でも簡単に借りられるわけではありませんが、正社員として就職が決まっている場合や、安定した勤務先に勤めている場合には、十分に審査通過の可能性があります。

ここからは、実際に新卒の社会人がカードローンを利用した体験談を3つご紹介します。引っ越し費用や資格取得費用、冠婚葬祭など、それぞれのケースを参考にしてみてください。

体験談①:22歳・新卒会社員Aさん(引っ越し費用の補填に)

私は大学を卒業してすぐに地方から東京へ就職しました。入社直後は研修や引っ越しなどで出費が重なり、手元の貯金では足りなくなってしまいました。そんなときに利用したのがカードローンです。

大手の消費者金融のSMBCモビットを選択しました。「まだ収入が安定していない自分でも借りられるのか」と不安でしたが、申込時に勤務先や見込み年収を入力したところ、審査は通過。20万円の枠を設定してもらえました。最初の給料が入るまでの生活費をカバーでき、本当に助かりました。

体験談②:23歳・新社会人Bさん(資格取得のための学習費用)

私は入社1年目の営業職です。業務に役立つ資格を取ろうと思ったのですが、講座代や試験料が高額で負担になりました。そこでプロミスに申込み。正社員として働き始めて間もなかったので「審査に落ちるかも」と思いましたが、勤務先の企業規模や安定性が評価されたのか、30万円の利用枠を得られました。

分割で少しずつ返済できるため、月の負担は大きくなく、自己投資として安心して利用できています。

体験談③:22歳・新卒エンジニアCさん(冠婚葬祭での急な出費)

私はIT企業に新卒で入社したばかりですが、親族の不幸で急遽帰省費用や香典などの出費が必要になりました。貯金は少なく、クレジットカードの限度額も小さいため、SMBCモビットのカードローンに申込みました。

入社直後で収入証明は提出できませんでしたが、内定時の書類や勤務先の情報をもとに審査が行われ、見込み年収で10万円の枠を設定してもらえました。短期的に必要なお金をすぐに準備でき、社会人1年目でも対応してくれるカードローンのありがたさを実感しました。

新卒の社会人はカードローンでお金を借りることは可能と解説しましたが、実は内定者でもカードローンでお金を借りることはできます。

ただし、「毎月、安定した収入があること」と「20歳以上であること」が前提です。

アルバイトで給料が低くても構わないので毎月お給料があるかという点が審査では大切なポイントとなります。

上記で紹介したSMBCモビットなら、内定者でも20歳以上で毎月安定した収入があれば借入れできる可能性は高いのでぜひ検討してみましょう。

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の最短3分で融資可能/

| 実質年利 | 実質年率2.50%~18.00% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 800万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短14分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(※借入れ額1万円でも可能)

でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

貸付利率:実質年率2.50%~18.00%

遅延損害金:20.0%(実質年率)

融資額:800万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

貸付利率:2.4%~17.9%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。

で言われる中小消費者金融とは?.png)