広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年6月29日

記事更新日:2026年5月5日

60代になってもなお、自営業として現役で活躍している方は少なくありません。事業継続のための設備投資や、急な出費への対応、さらには生活資金の補填など、資金ニーズは年齢を重ねても尽きることがないでしょう。

しかしいざカードローンを利用しようとしたとき、「60代」「自営業」という2つの条件に不安を感じる方は多いのではないでしょうか。

本記事では、60代の自営業者がカードローンを利用する際の審査の実態や通過のためのポイント、おすすめのカードローンなどを、実体験を交えながら解説します。

「年齢や職業で審査に落ちるのでは?」と不安な方にこそ、ぜひ読んでいただきたい内容です。

60代は一般的に定年後の年代とされますが、自営業者には「定年」は存在しません。中小企業の経営者、個人事業主、フリーランスなど、60代でも事業を継続している人は非常に多く、むしろ経験や信頼で事業が軌道に乗る時期でもあります。

とはいえ、高齢化とともに収入の不安定化、健康上の問題、顧客離れなどで売上が落ち込むケースもあります。そんなときに助けとなるのがカードローンなどの個人向け融資サービスです。

また、以下のような理由でカードローンを検討する60代自営業者も増えています。

・設備や機材の更新費用が必要

・孫の進学費用の一部を負担したい

・自宅のリフォーム費用を確保したい

・国の融資制度(例:政策金融公庫)の審査に落ちた

・銀行の事業融資は書類も多く審査も厳しいため、迅速な資金調達が難しい

このようなニーズに対して、比較的柔軟かつスピーディに対応できるのがカードローンの強みなのです。

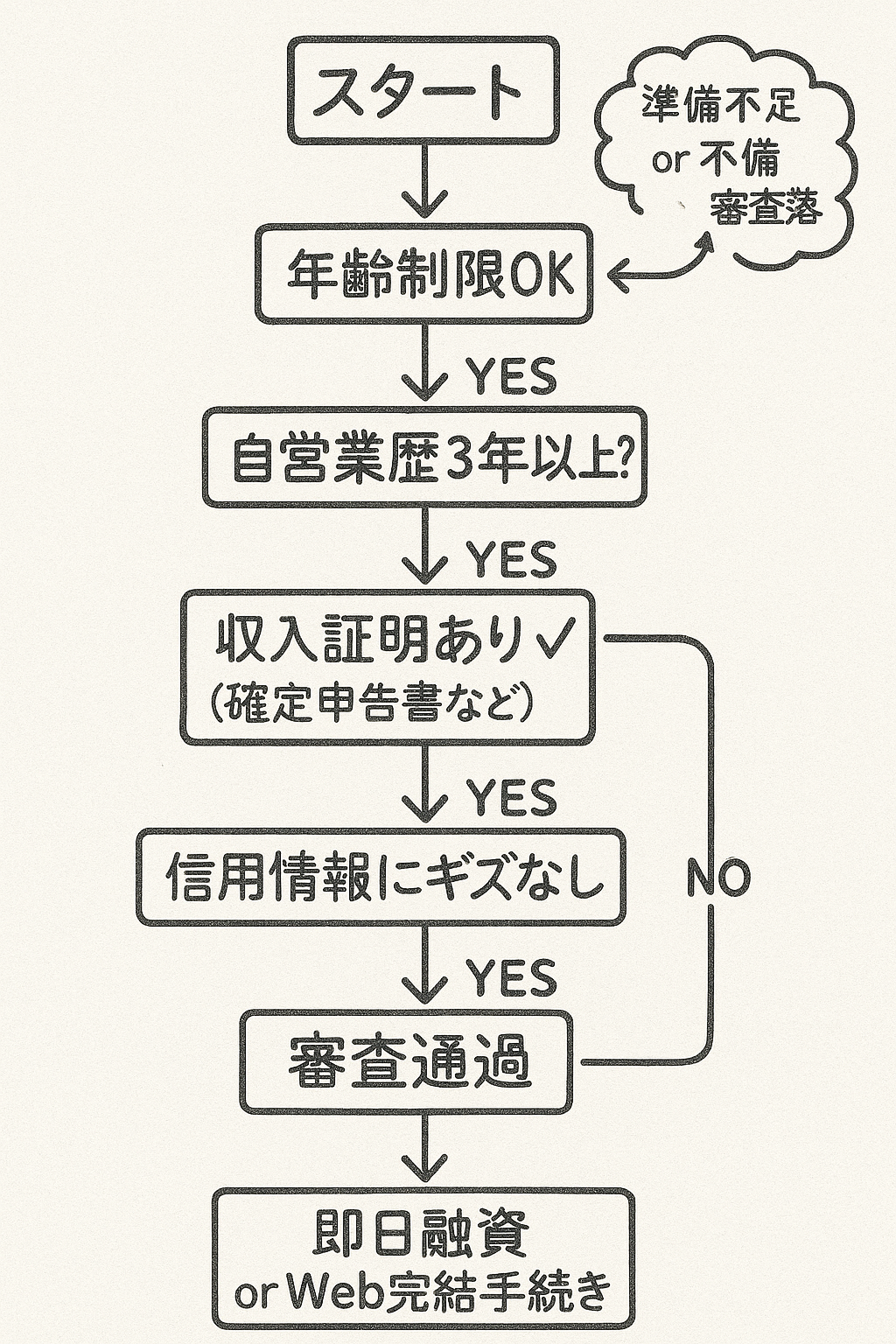

結論から言えば、「60代・自営業」だからといって絶対に審査に落ちるわけではありません。ただし、審査において以下のような不利な要素として見られるのも事実です。

①年齢の上限

カードローンには、申込可能な年齢制限が設定されています。たとえば大手の消費者金融の申込みが可能な年齢は以下の通りです。

SMBCモビット:満20歳以上74歳以下

プロミス:18歳以上74歳以下

アイフル:満20歳以上69歳以下

つまり、60代でもまだ申込可能な年齢範囲にありますが、上限ギリギリでの申込は「長期の返済が難しい」と判断されやすくなります。

②自営業という職業属性

自営業者は「収入が不安定」と見なされる傾向があります。たとえば、売上が月によって大きく変動する、仕入れや外注費で経費がかさむ、赤字の年があるなどです。

審査で見られるポイントは次の通りです。

・営業年数(3年以上あると有利)

・確定申告書の内容(黒字か、所得が安定しているか)

・業種の将来性や安定性

・税金の滞納の有無

・他社からの借入があるかどうか

これらがしっかりしていれば、60代であっても審査に通る可能性は十分にあります。

審査を受ける際には、提出書類とその内容が重要です。特に自営業者はサラリーマンと異なり、安定収入の証明が難しいため、きちんと書類を揃えてアピールすることが大切です。

■必要書類の例

・本人確認書類(運転免許証、マイナンバーカードなど)

・収入証明書類(以下のいずれか)

・確定申告書の控え(直近2~3年分)

・課税証明書

・納税証明書

・通帳のコピー(収入の入金履歴を示す)

■審査通過のためのポイント

・営業年数は長い方が有利(1年未満は不利)

・赤字決算よりも黒字決算の年を提出

・税金の未納がないことを確認

・複数社からの借入がないか事前チェック

・信用情報を自分で取得して確認する(CIC・JICCなど)

また、最近は「Web完結型カードローン」が主流で、郵送や電話連絡なしでも手続きが可能です。在籍確認の電話が困る方には、原則電話連絡による職場への在籍確認がないSMBCモビットが人気です。

以下に、60代の自営業者でも比較的審査に通りやすく、使い勝手のよいカードローンを紹介します。

| 金利 | 実質年率3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| オススメポイント | スマホのみで申込みから借入まで完結!当サイト申込数№1 |

・家族にバレずに借りられる(郵便物なし)

・スマホで完結

・毎月の返済額は最低4,000円から!

| 借入利率 |

2025年8月24日迄 :実質年率4.50%~17.80% |

|---|---|

| 融資額 |

2025年8月24日迄:800万円まで |

| オススメポイント | 即日融資も可能!借入までの速さは業界トップクラス!プロミスは最短3分で融資可能です。※申込み時間や審査により希望に添えない場合あり |

・土日祝日関係なし!最短即日融資可能!

・学生、パート、アルバイトも借入れOK!

・安心の大手

| 実質年利 | 3.0%~18.0% |

|---|---|

| 契約限度額 | 800万円以内 |

| オススメポイント | 初回の方は契約日翌日から最大30日間の無利息期間あり! |

・フリーター、アルバイト、パートも借入れOK!

・初回の方は契約日翌日から最大30日間の無利息期間あり!

・最短14分で借りれる!*ただし、申込み状況によっては希望に添わない場合もあり

審査に落ちる原因には、以下のようなパターンがあります。

■よくある審査落ちの原因

・信用情報に傷がある(延滞、債務整理、強制解約など)

・申告収入と実際の入金額に大きな差がある

・借入希望額が高すぎる

・他社借入件数が多い

・健康面で長期返済が難しいと判断される

■対処法

・借入希望額を抑えて申し込む(10~20万円程度)

・信用情報を確認・改善してから再申請

・銀行ではなく、柔軟な消費者金融を選ぶ

・収入証明をきちんと提出し、整合性を取る

年金を受給しながら事業を続けている方も多くいます。この場合、年金と事業収入を合算して審査してくれる業者もあります。

■ポイント

・年金のみでの借入は不可の業者も多い

・自営業の収入証明がメインになる

・年金担保貸付制度とは別物なので要注意

なお、「年金担保貸付」は2022年3月に新規受付が終了しており、今後は民間のカードローンを使うケースが増えるでしょう。

借りたあとの返済計画を立てることも非常に大切です。老後資金を圧迫しないよう、無理のない返済額に設定しましょう。

■返済計画の立て方

・月収の10~15%以内に抑える

・ボーナス一括返済は想定しない(自営業には不向き)

・短期返済よりも少額・長期返済で安全に

リボ払いは便利ですが、利息がかさみやすいため要注意です。

①建設業・62歳男性(新潟県)

「重機の修理費で50万円が必要になり、SMBCモビットを利用。確定申告書3年分と通帳コピーを提出。電話連絡なしだったのがありがたかった。年齢は気にせず、必要書類を揃えれば意外とすんなり通った。」

②飲食業・65歳女性(東京都)

「コロナで売上が激減したとき、プロミスを活用。赤字だったが、営業年数が15年と長く、毎年申告していたのが評価された。月2万円ずつコツコツ返済中。」

③趣味起業・68歳男性(大阪府)

「年金と物販の収入で生活。つい無計画に借り過ぎて返済に困った。利息が意外と高く、もっと慎重に使うべきだったと反省。」

60代という年齢、自営業という職業形態から「審査に通らないのでは?」と不安に思われるかもしれません。しかし、書類の整備、収入の安定性、信用情報の健全性など、きちんと準備を整えれば審査通過の可能性は十分にあります。

とくに以下のような方は通過率が高くなります

・確定申告を毎年している

・事業が3年以上継続している

・他社借入が少ない or ない

・年収が200万円以上ある

・信用情報に延滞・事故歴がない

60代でも、現役で自営業を営む方にはお金が必要な場面がまだまだ訪れます。カードローンはあくまで「一時的な資金の橋渡し」として使い、無理なく返済できる範囲での借入を心がけましょう。

必要なときに、必要なだけ、安全に活用できるよう、この記事を参考にぜひ準備を進めてください。

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の最短3分で融資可能/

| 実質年利 | 実質年率2.50%~18.00% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 800万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短14分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(※借入れ額1万円でも可能)

でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

貸付利率:実質年率2.50%~18.00%

遅延損害金:20.0%(実質年率)

融資額:800万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

貸付利率:2.4%~17.9%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。

で言われる中小消費者金融とは?.png)