広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年7月25日

ダイレクトワンはスルガ銀行グループで静岡県に本社を置く消費者金融カードローンです。全国どこに住んでいてもスマホのみで申し込みができることから、利用者も多い人気のカードローンです。

ただ、最初に契約した利用限度額では足りなくなってしまった、リフォーム資金や自動車の購入など大きな資金を借入れする必要性がでてきたなど、ライフスタイルの変化によって、もっと利用限度額が高くならないか希望する人もいるでしょう。

実は、ダイレクトワンは利用限度額の増額申請が可能です。もう一度審査することになるので増額申請が必ず通るとは限りませんが、「申込み当時から年収が上がっている」、「利用実績が良い」などの条件が揃っていれば増額が叶うかもしれません。

もし増額申請が不安であれば、他社で新規申込みすることもオススメします。本記事では、ダイレクトワンの増額申請だけでなく、2社目としてオススメしたいカードローンも紹介します。ぜひ参考にしてください。

増額審査は、一定の利用期間がないと「信用」を積み上げられない為、審査には通りません。その為、利用期間が短い方は、新規のカードローンに申込みすることをおすすめします。

新規で既存の借入れ分も含めた「借り換え」で借りることで、返済が一本化でき管理が楽になることや、純粋に新規で借りて2社分の返済をするより毎月の返済額を低くできます。

当サイトでおすすめするのは、大手消費者金融カードローンの「SMBCモビット」です。SMBCモビットは、おまとめや借り換えでの利用が可能なカードローンです。

最高800万円の利用限度額なっており、おまとめ、借り換えでの利用が十分に可能です。SMBCモビットは金利が高いイメージがあると思いますが、利用限度額が高くなるほど金利が低くなりますので、既存の借入れと組み合わせて現在の金利から低くなることも期待できます。

\SMBCモビットの申込はコチラ/

SMBCモビットでおまとめ、借換えをするメリットは、大手で安心感がある、利便性が高い、すぐ簡易審査結果がわかる(10秒)という点が挙げられます。首都圏キャッシングサービスは正規の金融会社ですが、大手ではありません。少しでも不安がある方は、この機会に、毎月の返済の苦しみから解放されること、一本化をして早期完済を目指してSMBCモビットに申込みましょう。

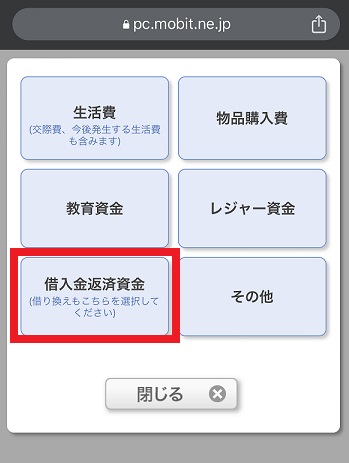

■SMBCモビットでのおまとめ、借換えの手順

①SMBCモビットの公式ページから申込み(スマホから申込みOK)

②所定の審査を受ける

③審査通過、契約

④他社借入れ分のお金をSMBCモビットから借り、他社借入れを一括返済

⑥おまとめ、借り換え完了

<ダイレクトワンの商品概要>

| 申込み対象者 |

20歳~69歳までの、安定した収入のある方 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 | 4.9%~18.0%(実質年率) |

| 返済方式 | 定額リボルビング方式 (30万円以下...36回以内/3年以内、30万円超...60回以内/5年以内) |

| 担保・保証人 | 不要 |

ダイレクトワンは、利用限度額の増額が可能です。年収が上がった、今の利用限度額だと足りないなど、利用限度額を増額したいなら下記の方法で申請をしましょう。

■利用限度額増額申請の方法

①取扱い窓口へ連絡※ → ②審査

※取扱い窓口がみつけられない場合は「お客様相談センター」に問い合わせてみましょう。

お客さま相談センター 0120-15-2525

営業時間:月曜日から金曜日(祝日を除く)9時から18時

冒頭でお伝えした通り、審査があるので、必ず増額できるとは限りません。返済の遅れがないことや、年収が上がったなど、初回契約時の状況から変化がないと審査を通過することは難しいでしょう。

ダイレクトワンに限らず、キャッシング、カードローンの増額申請はかなり厳しい審査になることは理解しておきましょう。

それでも増額を希望する場合は上記の方法で申し込んでみてください。

もしダイレクトワンの増額申請に不安があるなら、新たに他社のカードローンやキャッシングに申込みをすることもひとつの方法です。

限度額いっぱいまで利用してしまい、もう少しお金を借りたかったので申請をしました。増額申請と言えども再度の審査になるので、審査に通るか不安でしたが、無事20万円の増額をすることが出来ました。契約時より年収がアップしていた点が良かったと思います。

海外旅行の資金が足りなかったので増額申請をしました。最初に契約したときかた50万円ほど年収があがっていたので自信はありましたが、いざ審査が終わったときはホッとしました。そのあと、無事に旅行会社にお金を支払うことが出来ました。

上記の増額申請をした方の口コミをみてみると、「契約時よりも年収が上がった」ことがポイントだったのではないかと言っています。実際、契約時よりも年収が増加していることはとても重要です。

年収が上がる=返済能力が高くなったと判断されますので、増額審査には有利となるでしょう。

その他にも増額審査に通るポイントとしては、「他社ローン残高が減った」、「勤務実績が長くなった」等が大切になります。

ダイレクトワンの増額申請をする際は、次のポイントを事前にチェックしておきましょう。

■ダイレクトワンの増額申請をする際にチェックしておきたいポイント

上記のポイントをクリアしていれば、増枠審査に通る可能性は高いです。利用限度額の増額が必要であれば申込んでみましょう。

もしもダイレクトワンの増額審査に通らなかった場合は、他社の新規カードローンに申し込むこともひとつの方法です。増額審査に通らなかった理由が、総量規制(借入れ額は年収の3分の1まで)による場合は他社新規カードローンの審査に通ることも難しいですが、該当しないなら他社の新規カードローンに申し込んでみるとよいでしょう。

本記事でオススメしたい新規のカードローンは、SMBCモビットとアイフルです。両社とも土日祝日含めて最短即日で借りられるので、急ぎで借りたい方にはピッタリのカードローンですし、利用者数も多く、安心して利用できる人気のカードローンです。

SMBCモビット

WEBのみで申込完結!今すぐ借りたい方はSMBCモビット!

| 実質年率 | 3.0~18.0% |

| 最高限度額 | 800万円 |

| 月々の返済額 | 4000円~ |

| 即日融資 | ○(申込の曜日、時間帯によっては翌日以降の取扱となる場合もあり) |

| 申込み資格 |

年齢満20歳~74歳の安定した定期収入のある方(SMBCモビットの基準を満たす方)※年金収入のみの方は申込み不可 |

| 申込に必要な書類 |

本人確認書類(審査により必要書類が異なる場合があります) |

| 担保・保証人 | 不要 |

| 返済日 | 毎月5日、15日、25日、末日から選択 |

| 返済方法 | ATM返済、振込返済ならびに口座振替 |

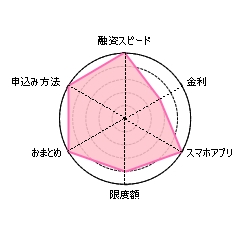

一目でわかるSMBCモビットの総合チャート

SMBCモビットの特徴は融資までのスピードがとにかく早いことです。最短即日借入も出来るので、急ぎで借りたい方にピッタリです。スマホのみでATMから借入れできる業界初のアプリも大注目です。

SMBCモビットはスマホのみで申込から契約手続きまで完了できます。

面倒な郵送や来店の手続きが必要なく、いつでもどこでも場所、時間を気にする必要なく申込みが可能です。ローンカードの発行はありません。

ローンカードを持たないメリットは、財布にカードを入れておく煩わしさがないこと、財布からカードを取り出したときに家族や友人にバレてしまう心配がないことです。

独身で一人暮らしなら心配はないと思いますが、実家暮らしや彼女と同棲、ルームシェアをしている方はWEB完結申込がおススメかもしれません。

①WEB申し込み

パソコンやスマホから必要事項を入力し、申し込みます。

②審査結果の通知

メールか電話の希望した方法で審査結果が通知されます。

③在籍確認の電話

勤務先に在籍確認の電話が掛かってきます。

④振込融資またはローンカードの発行

原則24時間最短3分で振込可能です。

⑤ATMにて借り入れ

ローンカードを発行した場合は、コンビニなどの提携ATMで借り入れができます。

既にSMBCモビットを利用しているという方は、SMBCモビットの利用限度額の増額を申請することも可能です。詳しくは当サイト内のSMBCモビットの利用限度額の増額に関する記事をご覧ください。

| 金利 | 利用限度額 |

| 実質年率2.50%~18.00% | 800万円まで |

| 無利息期間 | 土日の借入れ |

| あり | 〇 |

■おすすめポイント

・30日間の無利息期間あり!

・土日も申込みから借入れまで即日融資可能(※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり)

・最短20分融資も可能!

既にアイフルを利用しているという方は、アイフルの利用限度額の増額を申請することも可能です。詳しくは当サイト内のアイフルの利用限度額の増額に関する記事をご覧ください。

ダイレクトワンの利用限度額の増額について解説しました。利用期間が一定期間ある上で、申込み当初の状況より年収が増加していたり、他社借入れ金額が減少している場合には、ダイレクトワンの利用限度額の増額が可能であるかもしれません。

ただし、申込み時同様に、審査を受けることになりますので必ず増額できるとは限らない点に留意しておきましょう。もし、増額審査に落ちてしまった場合は、他社カードローンの新規での借入れも視野に入れるとよいでしょう。

ダイレクトワンの利用限度額の増額に関するよくある質問をまとめてみました。申請を検討している方はぜひ参考にしてください。

利用限度額の増額でも審査を受けるの?

利用限度額の増額でも申込み時と同様に審査を受ける必要があります。そのため、必ず増額できるとは限りません。

どのぐらい年収が上がっていれば増額できる可能性は高い?

各社によって基準が異なることと、情報が公開されていないため確実なことはわかりません。審査のポイントは、初回契約時から返済能力が高くなっているかがポイントとなります。無事増額されたとしても、総量規制を考慮した年収の3分の1以内の利用限度額内となることが目安となるでしょう。

増額審査は時間がかかる?

既に契約をした状態で、本人確認書類等の必要書類も提出されていますので、審査時間は初回申込み時より短くなることが一般的です。当サイト管理人が他社で増額を希望した際は、当日中に審査が終わり利用限度額の増額が反映されました。

他社の新規借入れではなくて、ダイレクトワンで増額するメリットは?

返済がダイレクトワン1本のままなので管理がしやすいこと、2社以上の毎月の返済額より負担を少なくできることがメリットとして挙げられます。

いくらまで利用限度額の増額は可能?

個々の状況によりますので、いくらまで利用限度額の増額ができるかは人それぞれです。ただし、共通の最大基準として、ダイレクトワンを含む貸金業に適用される貸金業法の総量規制により、「借入総額は年収の3分の1まで」が適用されます。

ダイレクトワンとSMBCモビット、申込みを検討している方の中には、既にどちらかで借りているという方もいるでしょう。両方で借りられるのか気になりますよね。

ダイレクトワンとSMBCモビットは両方借りることができるのでしょうか?結論から言うと、ダイレクトワンとSMBCモビットを両方借りることは可能です。

ただし、その借り方はもちろん、申込みのタイミングによっては、将来的に他のローンを組みたい場合の審査に影響を与えることもありますので、申込み・借入れは慎重に判断しなければなりません。この点を留意して検討していきましょう。

例えば、ダイレクトワンで50万円を既に借りていたとします。その上で、新規にSMBCモビットに申込みをしたら20万円が借りられた、ということは大いにあります。50万円と20万円の利用限度額の組み合わせはあくまで一例ですが、貸金業法によって、ダイレクトワンとSMBCモビットなどの消費者金融カードローンからは、合計借入額で年収の3分の1まで借りることが可能だからです。

貸金業法では、総量規制という法律が定められており、以下のようになっています。

<総量規制について>

貸金業者から借りられる金額の総額の上限を規制する法律。貸金業者が行う貸付けは、本人の年収の3分の1を超えてはならない。

元々、総量規制は、貸金業者による過剰貸し付けを規制すること、多重債務者を生み出さないことを目的に制定されました。2007年1月から段階的に施行されましたが、統計をみると、過剰貸し付け、多重債務者の抑制に多大な効果があるようです。

例えば、年収が300万円の方であれば、年収の3分の1は100万円ですので、最大100万円まで貸金業者から借り入れをすることができます。そのため、ダイレクトワンで既に50万円借りているのであれば、新規でSMBCモビットに申し込みをすると、最大で50万円を借りられる可能性があります。もちろん、審査がありますので、他社ローンの借入れ状況や支出の状況などによって利用限度額は50万円以下となることも十分あり得ますが、法律上は借り入れの余力があるということになります。

2社目のカードローンとして、ダイレクトワン、またはSMBCモビットへの新規申込みを考えている方は、まずは年収の3分の1に借入れ額が達していないか、必ず確認をしておきましょう。もし、超えていた場合には、審査には通りませんので申込みは自粛しましょう。

ダメ元で無理に申込みをしても、申込みの履歴は個人信用情報機関に登録がされ、ローン会社はその情報を得ることができます。将来的に住宅ローンや自動車ローンを組みたいと検討した際に、お金に困っているとローン会社に捉えられかねませんので、必要以上の申込みは避けるのが無難です。

また、自身の借入額が年収の3分の1に達していないかを確認する際に注意してほしいのは、「利用残高」ではなく、「利用限度額」が適用される点です。年収300万円で他社借入れなしの場合で、10万円の利用残高であっても利用限度額が50万円であれば、総量規制上は残り最大50万円(100万円ー50万円)までの借り入れとなります。

SMBCモビットとダイレクトワンを両方借りることは可能。ただし、総量規制に該当していないこと(現在の借入れ額が年収の3分の1以下であること)が必要。

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の最短3分で融資可能/

| 実質年利 | 実質年率2.50%~18.00% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 800万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短14分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(※借入れ額1万円でも可能)

でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

貸付利率:実質年率2.50%~18.00%

遅延損害金:20.0%(実質年率)

融資額:800万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

貸付利率:2.4%~17.9%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。

の評判や口コミを徹底解説!.png)