広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

本記事では、どちらも静岡県に本社を置くスルガ銀行のカードローンと、ダイレクトワンは両方同時に借りられるのか解説をします。

既にダイレクトワンまたはスルガ銀行カードローンで借りているけど、利用限度額がいっぱいになってしまったので新規のカードローンを探している方はぜひ参考にしてください。ダイレクトワン、スルガ銀行カードローンの両方を同時に借りるメリット、デメリット(注意点)や、審査に通るポイントも合わせて解説します。

ダイレクトワンとスルガ銀行はどちらも静岡県の会社であり、ダイレクトワンはスルガ銀行グループという資本関係もあります。静岡県内の方でカードローンを探しているなら両社とも知っている方が多いでしょう。ただ、商品内容の比較や、それぞれどんなメリットがあるのかまでしっかりと理解している方は少ないと思います。この記事で両社の商品内容の違いを理解した上で申込みをおこないましょう。

◼️この記事を読んでほしい方

・ダイレクトワンまたはスルガ銀行カードローンの利用限度額いっぱいまで借りてしまった

・利用限度額が足りない

・2社以上で借りられるのか知りたい

| 金利 | 利用限度額 |

| (実質年率)4.9%~18.0% | 1万円~300万円まで |

| 無利息期間 | 即日融資 |

| あり(55日間) | 〇 |

■おすすめポイント

・スマホだけで来店不要で借りれる!

・安心のスルガ銀行グループ!

・初めての方なら55日間利息0円!

まずは、ダイレクトワンとスルガ銀行カードローンの商品内容を比較して、両社の違いやそれぞれのメリットをしっかりと理解しておきましょう。

■ダイレクトワンとスルガ銀行カードローンの商品内容の比較

| ダイレクトワン | スルガ銀行カードローン | |

| 利用限度額 | 1万円~300万円 | 800万円まで |

| 金利 | 4.9%~18.0% | 3.9%~14.9% |

| 無利息期間 | あり(55日間) | なし |

| 融資までにかかる時間 | 最短当日 | 申込み日の翌日以降 |

| 申込み対象者 |

20歳から60歳までの安定した収入のある方 |

次の条件をすべて満たす個人の方 |

黄色下線で示した箇所が、ダイレクトワンとスルガ銀行カードローンの商品内容に違いがある点です。

①利用限度額

利用限度額は、ダイレクトワンが最高300万円までに対し、スルガ銀行カードローンは最大800万円までの利用限度額が可能です。ただし、800万円の利用限度額となるにはそれなりの年収が必要となりますので、それほど気にしなくてよいかもしれません。

総量規制により、消費者金融カードローンの借入れは年収の3分の1以内とすることが法律で決まっていますので、最大でも年収の3分の1以内の利用限度額となる点を覚えておきましょう。そのため、800万円の利用限度額となるには、最低でも2400万円の年収が必要となります。

②金利

金利はスルガ銀行カードローンが、上限金利、下限金利ともに低く設定されています。下限金利においては1.0%、上限金利においては3.1%低くなっています。特に、上限金利の差が大きいので、金利を出来るだけ低く借りたい場合にはスルガ銀行カードローンを選ぶとよいでしょう。

③無利息期間

ダイレクトワンに無利息期間はありますが、スルガ銀行カードローンには無利息期間がありません。金利はスルガ銀行カードローンの方が低くなりますが、無利息期間を上手に活用した借り方によっては、ダイレクトワンで借りる方が利息負担を少なく済ませることも可能です。

④融資までにかかる時間

融資までの時間は、ダイレクトワンにメリットがあります。ダイレクトワンは最短即日融資もできますので、早く借りたい方はダイレクトワン選びましょう。

⑤申込み対象者

申込み対象者は、ダイレクトワンは60歳までの申込みまでに制限しているのに対し、スルガ銀行カードローンは70歳まで申込み可能です。

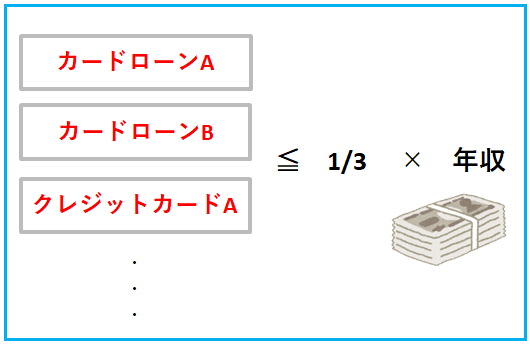

全国対応のカードローンで人気のダイレクトワンとスルガ銀行カードローンですが、一方の利用限度額がいっぱいになってしまったので、新規で申込みをしたいという方は多いでしょう。結論から言うと、ダイレクトワンとスルガ銀行カードローンを両方同時に借りることは可能です。

例えば、ダイレクトワンで30万円の利用限度額を既に借りていたとして、スルガ銀行カードローンでも新たに20万円の利用限度額で借りられる場合があります。30万円と20万円の利用限度額はあくまで一例ですが、カードローンの借入れ先数に制限は特になく、年収の3分の1まで最大で借りることが可能だからです。

なぜ年収の3分の1まで借りられるのかという根拠ですが、その貸金業法では、総量規制という法律が定められており、以下のようになっています。

<総量規制について>

貸金業者から借りられる金額の総額の上限を規制する法律。貸金業者が行う貸付けは、本人の年収の3分の1を超えてはならない。

元々、総量規制は、貸金業者による過剰貸し付けを規制すること、多重債務者を生み出さないことを目的に制定されました。2007年1月から段階的に施行されましたが、統計をみると、過剰貸し付け、多重債務者の抑制に多大な効果があるようです。

貸金業法は、銀行法に基づいて営業している銀行には当てはまりませんが、各銀行においても、総量規制に倣い年収の3分の1までの借入れに制限して運用することを取り入れているようです。

例えば、年収が300万円の方であれば、年収の3分の1は100万円ですので、最大100万円まで貸金業者から借り入れをすることができます。そのため、ダイレクトワンを既に50万円借りているのであれば、新規でスルガ銀行カードローンに申し込みをすると、最大で50万円を借りることが可能です。もちろん、審査がありますので、他社ローンの借入れ状況や支出の状況などによって利用限度額は50万円以下となることも十分あり得ますが、法律上は借り入れの余力があるということです。

2社目のカードローンとして、ダイレクトワン、またはスルガ銀行カードローンへの新規申込みを考えている方は、まずは年収の3分の1に借り入れが達していないか確認を必ずしておきましょう。

その際注意してほしいのは、「利用残高」ではなく、「利用限度額」が適用される点です。年収300万円で他社借入れなしの場合で、10万円の利用残高であっても利用限度額が50万円であれば、総量規制上は残り最大50万円(100万円ー50万円)までの借り入れとなります。

ダイレクトワンとスルガ銀行カードローンを両方同時に借りることは可能。ただし、総量規制に該当していないこと(現在の借入れ額が年収の3分の1以下であること)が必要。

次に、ダイレクトワンとスルガ銀行カードローンを両方同時に借りる場合のメリットとデメリットを解説します。

カードローンを2社以上から借りるときは、申込みをする前にメリットデメリットをしっかりと把握してから慎重に判断することが大切です。まずは、メリットから紹介です。

■ダイレクトワンとスルガ銀行カードローンを同時に借りる場合のメリット

・借りられるお金が増える

メリットは、当たり前のことですが、借りられるお金が増えるという点です。具体的に利用する予定がある方も、万が一のためにすぐに利用する予定はない方も、どちらの場合でもメリットが生まれます。

続いて、両方同時に借りる場合のデメリットです。

■ダイレクトワンとスルガ銀行カードローンを同時に借りる場合のデメリット

・返済額が増える

・管理が煩雑となる

まず、デメリットとしては、毎月の返済額が増える点です。2社から借りることになりますので、単純に返済負担が増えます。確実に返済が可能であることを確認しておくことが最も大切です。また、返済日がバラバラだと管理が大変になることも考えられます。返済忘れをしてしまうと、遅延損害金がかかってしまいますので、しっかりと返済日を管理することが重要です。

ちなみに、ダイレクトワンの返済日は契約時に決定した日、スルガ銀行カードローンの返済日は毎月1日(銀行休業日の場合は翌営業日)となります。

また、一度に3社4社とたくさんのカードローン等に申込みをすると、よほどお金に困っているんだなと判断され、いわゆる「申込みブラック」の状態になってしまします。カードローン会社は、個人信用情報にて他社の申込みを状況等も照会し情報を得ることができますので気を付けましょう。

申し込みブラックを具体的に説明すると、一般的には半年以内で消費者金融や銀行ローン、クレジットカードの申し込みなどお金が関わる契約が3社以上ある状態を示すと言われています。申し込みブラックは基本的には半年間で3社以上が該当すると言われていますが、金融会社によっては2社でも審査に落ちることがありますので注意しましょう。

そのため、半年以上経過するなど、できる限り前回の申込みから期間を置いた上で、別の消費者金融に申し込むのが得策です。

以上のメリット、デメリットを知った上で、申込みをするか判断しましょう。

■ダイレクトワンの毎月の返済額

| 利用時の借入残高 | 約定返済額 |

| 10万円以下 | 4,000円以上 |

| 10万円超20万円以下 | 8,000円以上 |

| 20万円超30万円以下 | 12,000円以上 |

| 30万円超40万円以下 | 12,000円以上 |

| 40万円超50万円以下 | 15,000円以上 |

以降、利用時の借入残高が10万円増加するごとに、約定返済金額が3,000円増加

■スルガ銀行カードローンの毎月の返済額

| 返済時の利用残高 | 定例返済額 |

| 10万円以下 | 3,000円以上 |

| 10万円超20万円以下 | 6,000円以上 |

| 20万円超30万円以下 | 9,000円以上 |

| 30万円超40万円以下 | 12,000円以上 |

| 40万円超50万円以下 | 15,000円以上 |

| 50万円超100万円以下 | 20,000円以上 |

| 以降、返済時の利用残高が50万円増える毎に、定例返済額に10,000円を加算した金額 | |

申込みの履歴は信用情報機関に登録されるため、消費者金融カードローンや銀行が信用情報機関に照会をすれば他社の申込みがすぐわかります。そのため、同時申込みはもちろん短期間のうちに4社5社と申込みした場合、よほどお金に困っていると判断され「申込みブラック」になってしまうため注意が必要です。

ダイレクトワンとスルガ銀行カードローン、残念ながら両方の審査に落ちてしまった場合、他社の審査に通ることは難しいと考えられます。審査基準は各社違いますので、絶対に他社の審査に通らないとは言い切れませんが、審査に通らない原因が何かあると考えてよいでしょう。年収の3分の1の借入れを既に超えている、延滞したことがあるなど、もう一度自分自身でチェックしてみましょう。

ダイレクトワンとスルガ銀行カードローンはどちらも全国対応で知名度のある人気のあるカードローンです。少しでも早く借りたい、無利息期間を望むならダイレクトワン、金利の低さを望むならスルガ銀行カードローンがよいでしょう。

ここまで、ダイレクトワンとスルガ銀行カードローンの商品内容を中心に、両方同時に借りられるのか、そしてメリットデメリットについて解説をしました。結論、両方同時に借りることは可能ですが、総量規制と身の丈に合った借り入れをすることが大前提です。

不必要な借り入れは絶対に避けるようにすること、そして申込み前はしっかりとした返済計画を立ててから申込みを行いましょう。

\最短当日融資も可能/

<当サイト掲載のカードローンについて>

アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【登録番号】近畿財務局長(14)第00218号【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

![]()

<サイト管理人・執筆者プロフィール>

サイト管理人・執筆者名 K

1985年生まれの39歳です。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上です。2023年は住宅ローンも借りました。これまで利用してきた中で感じたカードローンのメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介しています。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあります。当サイトの記事は、口コミ・体験談を除き、すべて私が執筆しています。当サイトで、カードローンを検討している方の不安を解消できるような意義のあるサイト運営をしていきたいと考えています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2024年8月25日

*当サイトの記事は無理な借入れを推奨していません。身の丈に合った利用、そして返済計画を立ててから借り入れを行いましょう。

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

登録番号:近畿財務局長(14)第00209号

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要