広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

本記事では、専業主婦の方におすすめの千葉銀行カードローンを紹介します。収入の無い専業主婦も申し込み可能な銀行カードローンはそれほど多くありませんので、千葉銀行カードローンは貴重なカードローンと言えます。

「生活費の足しに備えを持っておきたい」「ママ友の付き合いでお金がかかってしまう」「臨時の出費があり今すぐにお金を工面したい」など、専業主婦の方にぜひご覧になっていただきたい記事です。

千葉銀行カードローンは、地方銀行で申込み者に勤務地域と居住地域の制限はありますが、申し込み対象に当てはまる専業主婦の方はぜひ参考にしてください。

<この記事でわかること>

・専業主婦におすすめのカードローン、キャッシング

・専業主婦がカードローン、キャッシングの審査に通るポイント

専業主婦は、総量規制によって消費者金融で借りることはできません。総量規制の適用とならない銀行カードローンを探しましょう。

\SMBCモビットは居住、勤務地域の制限なし/

| 金利 | 利用限度額 |

| 実質年率3.0%~18.0% | 800万円 |

| 無利息期間 | 土日の借入れ |

| なし | 〇 |

■おすすめポイント

・WEB完結申込なら職場への電話連絡、郵送物なし!

・土日も申込みから借入れまで即日融資可能(※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり)

・10秒簡易審査

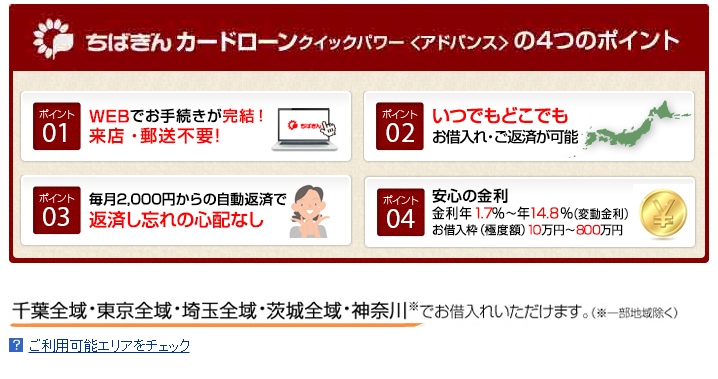

まずはじめに、千葉銀行カードローンの商品概要についてチェックしておきましょう。申込みの前に申込み対象に該当するかや、金利や利用限度額などをしっかりと確認しておくことが大切です。

<千葉銀行カードローンの商品概要>

| 申込み対象者 |

次の条件をすべて満たす個人。 |

| 使い道 |

自由。(他の借入れのおまとめに利用可。) |

| 借入れ極度額 | 10万円以上800万円以内 |

| 融資利率 | 年1.4%~年14.8% |

| 保証会社 | エム・ユー信用保証(株) |

千葉銀行カードローンも利用限度額(借入れ極度額)は10万円以上800万円以内です。限度額としては申し分ない金額でしょう。日々の生活費等の少額資金からリフォーム費用等の大きな資金まで幅広い用途に使うことができます。

また、融資利率も上限利率が年14.8%と消費者金融カードローンに比べると格段に低い利率で借りることができます。

千葉銀行カードローンは、多くのメリットがあるカードローンと言えるでしょう。

「専業主婦は収入が無いので、カードローンでお金を借りることは無理!」

このように思っている専業主婦の方は多いと思います。収入が無ければ返済できないので銀行はお金を貸してくれないと考えるのが普通です。

でも、実は専業主婦でもカードローンでお金を借りることができるのです。

SMBCモビットやプロミスなどの大手消費者金融カードローンのCMをよく見ます。認知度が高いキャッシング(カードローン)なので、知っている専業主婦の方もたくさんいるでしょう。大手で安心そうなSMBCモビットやプロミスで借りられたらなと思っている専業主婦は多いでしょう。

申込みもスマホのみで簡単ですし、SMBCモビットやプロミスは手軽に借りることが出来ると人気のキャッシングですが、残念ながらSMBCモビットやプロミスは専業主婦の方は、下記の理由から申込みが出来ません。

総量規制という法律に則り、消費者金融カードローンでは、収入の3分の1までしか借入れが出来ないからです。

<総量規制について>

総量規制とは、年収の3分の1以上のお金を貸金業社から借りることは出来ないと定められた法律です。目的は多重債務者の減少と防止で、2010年から完全施行されました。これによって、それまでの過剰融資が抑制され、多重債務者の防止に貢献しています。

上記の総量規制という法律から、そもそも収入が無い専業主婦は申込み対象外となってしまうのです。

一方、銀行カードローンは総量規制の対象外です。そのため、配偶者に安定した収入があるという前提条件のもと、返済能力が認められると判断された場合には、配偶者の収入も、妻の収入と認められ、専業主婦でもカードローンを借りられるのです。

ただし、先にもお伝えした通り、以下の条件を満たしていることが大前提です。

それは「配偶者に安定した収入があること」です。カードローンの審査では「返済能力を有しているか」が大切なポイントです。

配偶者の方に返済が出来る安定した収入があれば、専業主婦の方でもカードローンでお金を借りることが可能となるのです。

配偶者の雇用形態については、明確な基準が公開されているわけではありませんが、正社員でなくても申し込みをして審査に通った例もあります。まずは申込みをしてみることをおすすめします。

では、収入の無い専業主婦でも申し込みが可能なおすすめのカードローンを紹介します。銀行カードローン1社、銀行キャッシング1社を紹介します。

まずおすすめしたいのは千葉銀行カードローンです。

千葉銀行は、横浜銀行、静岡銀行と並ぶ三大地銀のひとつで、安心と実績のある地方銀行です。千葉県や関東圏内に住んでいる方なら、給料の振込口座や生活費の口座として利用している方も多いでしょう。

千葉銀行カードローンは、銀行カードローンならではの低金利(年1.7%~14.8%の変動金利)と、毎月の返済は2000円~と返済負担が少ないことが魅力です。低金利と返済負担が少ないことが主婦の方に人気の理由です。当サイトでもこの点は非常におすすめします。

当サイトからも専業主婦の方から申込みが多い銀行カードローンのひとつであり、それだけメリットを感じている方が多い証拠でしょう。

家事や子育ての合間に、スマホから簡単に、かつ時間をかけずに申込みが出来るので、忙しい専業主婦の方でもサクッと申込みができます。

ただし、申込み対象となるには、千葉銀行が指定する地域に居住、または勤務していなければなりません。下記で詳しく解説していきます。

千葉銀行カードローンは、東京・千葉・茨城・埼玉と神奈川県の一部地域(横浜市・川崎市)に居住している方が申込むことができます。

全国どこからでも申し込みできるわけではありませんので注意しましょう。地方銀行のカードローンには、全国から申込みOKではなく、申込み地域が限定される場合が多いので検討時点でしっかり確認しておくことが必要です。

千葉銀行カードローンの申し込み対象エリアは下記の通りです。申し込み前に必ず確認しておきましょう。

<インターネット支店での取引を希望する場合>

千葉県・東京都・埼玉県・茨城県全域、神奈川県横浜市及び川崎市

<本支店での取引を希望する場合>

| 千葉県 | 全域 | ||||

| 東京都※ | 千代田区 | 中央区 | 港区 | 新宿区 | 文京区 |

| 台東区 | 墨田区 | 江東区 | 北区 | 荒川区 | |

| 足立区 | 葛飾区 | 江戸川区 | 品川区 | 中野区 | |

| 目黒区 | 大田区 | 杉並区 | 世田谷区 | 豊島区 | |

| 渋谷区 | 練馬区 | 板橋区 | 西東京市 | 武蔵野市 | |

| 三鷹市 | 調布市 | 狛江市 | |||

| 茨城県 | 全域 | ||||

| 埼玉県※ |

さいたま市 |

川口市 | 春日部市 | 草加市 | 越谷市 |

| 八潮市 | 三郷市 | 吉川市 | 松伏町 | 杉戸町 | |

| 幸手市 | |||||

| 神奈川県※ | 横浜市 | 川崎市 | |||

※一部利用できないエリアがあるため、詳細はホームページで確認要

申込み条件をクリアしたとして、次に気になる点は、配偶者の所得証明書が必要かどうかでしょう。

配偶者には内緒で借り入れしたい場合、所得証明書を取り寄せるのは抵抗があります。しかし、50万円以下の借入額なら所得証明書は原則必要ありませんので安心してください。

配偶者の方にも相談の上、申し込みができればベストですが、なかなかそうはいかない状況もあると思います。50万円以下の借り入れ額なら配偶者の証明書が必要ない点は申し込みをするにあたって大きなメリットでしょう。

<配偶者の名義で勝手に申し込むのはNG!>

ちなみに、「そもそも配偶者の名義で申込んでしまえばいいのではないか」と考えるかもしれませんが、それは絶対にNGです。いくら家族だと言っても、勝手に他人名義で申込みをするのは規約違反となります。もし借りられたとしても、判明した時点で即刻解約、一括返済を求められる可能性もあります。絶対にやめましょう。

千葉銀行カードローンのカードは、無事審査が通過し契約が完了した数日後に自宅に郵送で届きます。

申し込みをした方の名義で簡易書留で届きます。郵便局留めや時間指定ができないので、必ず自宅で受け取ることになります。

もし、家族にバレたくない方はなるべく自宅にいるなど、受け取りに気を付けましょう。心配であれば、事前に到着予定のスケジュールを確認しておくとよいでしょう。

また、配偶者の勤務先への在籍確認について気になる主婦の方は多いでしょう。

「もし旦那の会社に連絡がいったら、旦那にもバレてしまうし、会社での立場が・・」

と不安に思っているかもしれません。ですが、安心してください。千葉銀行カードローンは、配偶者の勤務先への在籍確認は行いません。

当然、お金に関することですので、夫婦でよく話し合った上で申し込みを行うのが理想ですが、内緒で借りたい状況もあると思います。配偶者には知られず借り入れすることができますので安心しましょう。

専業主婦も申込み可能な千葉銀行カードローンの商品内容と申込み手順は以下の通りです。ぜひ参考にしてみてください。

WEBのみで申込みが完結できる点も人気の秘訣です。忙しい主婦の方も、ちょっとした空き時間にスマホから申し込むことができる手軽さです。

そんな千葉銀行カードローンの申込みの流れは次のとおりです。

申込み方法は、「WEB(パソコン、スマホ)」「電話」「FAX」「郵送」「店頭申込み」の5つの方法が用意されています。

①千葉銀行ホームページにアクセス。『ネットでカンタンお申込み』から必要事項を入力、送信

↓

②審査結果の通知。電話または郵送にて審査結果の回答

※千葉銀行の普通預金口座を持っていない方のみ。普通預金口座を持っていれば③の手続き、書類の送付は一切必要なくWEBで手続きが完了します。

↓

③書類の送付。千葉銀行ホームページから『利用申込書』をダウンロード、さらに本人確認書類を準備して送付します。郵送だけでなくFAXも可能です。

↓

④借入れ。指定預金口座への入金サービスを利用すれば急ぎの借入れが可能です。ローンカードは後日、自宅に郵送されてきます。

専業主婦の方がカードローンを申込むのは大きな抵抗があると思います。ただし、日本統計センター発表の「職業別のカードローン利用者数」では次のようになっています。

1位:会社員

2位:個人事業主

3位:アルバイト

4位:専業主婦

5位:派遣社員

意外にも、専業主婦が4位となっており、多くの方が借入れをしていることがわかります。

家計のやりくりが大変ということが見て取れるでしょう。生活費や冠婚葬祭費、家族旅行やレジャーなど用途は様々なようですが「生活費」の利用が大半を占めているようです。

そう考えると、やはり低金利のカードローンが必須条件となるでしょう。千葉銀行カードローンは、低金利(上限金利14.8%)で無理なく返済できることもおすすめのポイントです。

カードローンを検討している専業主婦の方は千葉銀行カードローンの申込みを検討してみましょう。

住んでいる地域が千葉銀行カードローンの対象外となる場合は、PayPay銀行カードローンで借りましょう。PayPay銀行カードローンは全国どこに住んでいても申込みが可能です。

ローンカードが無い「カードローン」ですが、銀行キャッシングなので総量規制の対象外となり、専業主婦も借入れが可能です。

「ローンカードがないと不便なのでは・・」と考えるかもしれませんが、手続きはすべてスマホ上で完結出来ますし、ローンカードを財布に入れておく必要もありません。実際カードローンを利用してみると、デメリットよりもメリットの方が多いと感じるでしょう。

また、銀行では数少ない「無利息期間」を設けているキャッシングです。初めての借入れから30日間無利息となりますので、お得に借りることが出来ます。

千葉銀行カードローンの申込み対象の地域に住んでいない場合は、PayPay銀行カードローンをおすすめします。

PayPay銀行カードローン

coming soon

安心の銀行カードローン。スマホやパソコンのみで申込みから借入れまで完結できます。

| 金利 | 1.59%~18.0% |

| 最高利用限度額 | 1,000万円 |

| 資金使途 | 自由(ただし事業資金は除く) |

| オススメポイント | 初回借入日から30日間は利息が0円の初回特典あり! |

ログイン後の画面から申し込みが出来ます。必要情報を入力していきます。

既に口座開設をした際に基本情報は登録をしていますので、大きな手間はありません。

申込み後は、勤務先への在籍確認が行われます。ただ、在籍確認が心配な方もいるでしょう。

在籍確認で多い質問とPayPay銀行の回答は以下のとおりです。

他の人が電話をとった場合どうなりますか。

ローンに関する電話であることは、わからないよう配慮をします。また、本人以外申込みの情報を伝えることも当然ありません。

どんなことを聞かれるんですか。

本人と話しができる場合に限り、申込事実の確認や、簡単な質問に答えていただくことで本人確認を行う場合があります。

本人確認として提出可能な書類の一例は以下の通りです。

運転免許証のコピー

個人番号(マイナンバー)カードのコピー

パスポートのコピー

各種健康保険証のコピー

印鑑証明書(原本)

住民票の写し(原本)

上記の本人確認書類は、スマートフォンまたはパソコンからかんたんにアップロードして提出が可能です。もし、スマホやパソコンを持っていなくても、郵送での提出も出来るので安心しましょう。

収入証明書(必要な方のみ)

借入限度額が50万円を超える場合は、前年所得が記載された収入証明書が必要となります。収入証明書として提出可能な書類は以下のとおりです。

<給与所得者の方>

源泉徴収票

住民税課税決定通知書

住民税課税証明書

給与明細※最新2ヶ月分+あれば最新1年以内の賞与明細

<個人事業者の方>

確定申告書(税務署の受付印もしくは受信通知、電子申請等証明データシートがあるもの)

納税証明書(その1、その2)

住民税納税通知書

住民税課税証明書

また、上記の収入証明書は、パソコンやスマホからの画像アップロードにて提出が可能です。

本人確認書類の提出同様に、スマホやパソコンを持っていない方は郵送での提出も可能です。

登録のメールアドレスに、利用限度額を含む審査結果の通知がきます。

※ただし、審査結果の連絡は、原則として平日の営業時間内となるので頭に入れておきましょう。

PayPay銀行内での手続完了後、借り入れをスタートできます。完了した旨は、メールで通知が来るので安心しましょう。

申込時に初回自動借入を希望の場合、手続完了と同時に、指定金額が普通預金口座に入金されるサポート機能があります。急ぎの方は活用しましょう。

以上が、PayPay銀行の普通預金口座を持っている方の契約の流れです。

普通預金口座を持っていない方は、口座解説が必要です。ただし、同時申込みが可能ですので、時間を掛けず、効率的に申込みが出来ます。

申込み後は、収入証明書の提出と勤務先への在籍確認が行われます。収入証明書として有効な提出書類と、在籍確認の方法は前述した通りです。

インターネットで口座開設とカードローンの申し込みをされた後、本人確認資料を口座開設アプリで送信します。

口座開設アプリで送信できるのは、運転免許証、カード型の健康保険証、個人番号カードです。

スマホを持っていない方は、郵送での提出も可能です。

登録のメールアドレスに、利用限度額を含む審査結果の通知がきます。

※ただし、審査結果の連絡は、原則として平日の営業時間内となるので頭に入れておきましょう。

PayPay銀行内での手続完了後、メールで手続完了の連絡がきます。

キャッシュカードとトークンを受け取り後、初期設定を行います。

PayPay銀行内での手続完了後、借り入れをスタートできます。完了した旨は、メールで通知が来るので安心しましょう。

申込時に初回自動借入を希望の場合、手続完了と同時に、指定金額が普通預金口座に入金されるサポート機能があります。急ぎの方は活用しましょう。

以上がPayPay銀行の普通預金口座を持っていない方の契約までの流れです。

どちらも手続き自体は非常に簡単なので、スマホやパソコンの操作が苦手な方も心配はいらないでしょう。

専業主婦がカードローンでお金を借りる際の注意点について解説をします。

専業主婦がカードローンを利用すると言うことは、返済原資は自身では用意できないことになります。「返済は配偶者の収入から」ということになりますよね。

カードローンは、銀行ATMや全国の提携ATMで気軽に借りられる反面、必要以上に借りすぎてしまうと、知らない間に借金が大きくなるリスクもあります。借り入れは本当に必要なときだけに限定しましょう。

カードローンの利用はしっかりとした借り入れ計画、返済計画が重要です。上手に利用して豊かな生活を目指しましょう!

借入額・年利・期間を入力するだけで、簡単にシミュレーションできます。

毎月の返済額:- 円

総返済額:- 円

総利息額:- 円

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の3分で融資可能/

| 実質年利 | 4.5%~17.8% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 1万円~500万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短18分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【登録番号】近畿財務局長(14)第00218号【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

登録番号:近畿財務局長(14)第00209号

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。