広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

本記事では、ライフティ督促の流れや厳しさについて解説をします。今まさに延滞をしてしまっている、支払い期日に返済が間に合いそうにないという人はぜひご覧ください。

ライフティは消費者金融カードローンですが、ドラマや映画であるような怖い人の督促、取り立てはあるのでしょうか?

恐い取り立てが開始されるのではないかと戦々恐々としている方も多いのではないかと思います。ぜひ本記事を参考にしてください。

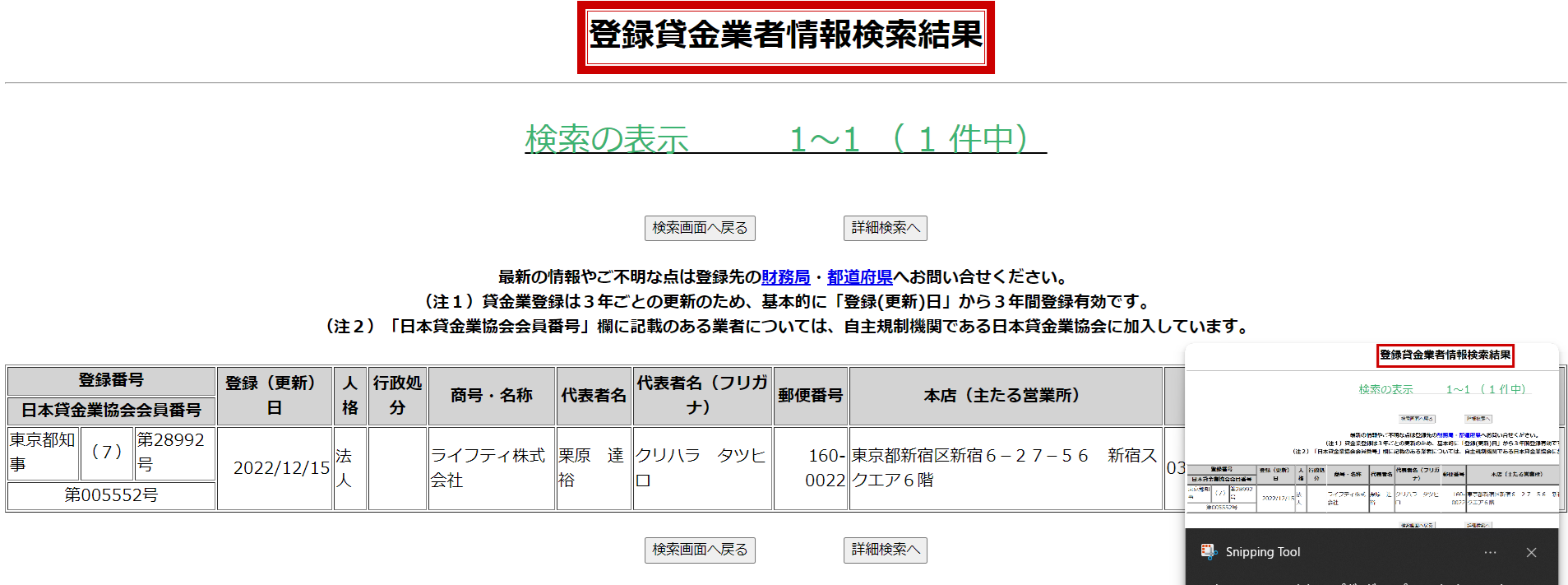

ライフティは世間的にも社会的にも広く周知されているキャッシングの会社です。当然、安全安心の会社であり、債務者が延滞をしたときも法律に則った対応をします。

その法律とは「貸金業法」です。ライフティは貸金業協会に所属しており、貸金業法というルールに沿って貸金業を営業しています。逆に、貸金業協会に所属していないのは、違法な貸金業者ではないかと推測することもできます。

よく皆さんがイメージする、一昔前のドラマに出てくるような威圧的、高圧的な態度の取り立てはライフティではありえませんので、まずは安心してください。

支払い請求の電話をかけてくるオペレーターの話し方によっては、「冷たい」「恐い」と感じることもあるかもしれませんが、あくまでもマニュアルに沿って毅然とした態度だからこそ、人によってはそう感じてしまうこともあるのでしょう。

2006年の貸金業法改正に伴い、取り立ても規制が強化され、下記のような行為は厳格に禁止、処罰の対象となっています。

<貸金業法21条1項に記載されている取り立て時の禁止行為>

・午後9時~午前8時半以外の時間帯に取り立てをすること

・勤務先や自宅以外の場所に連絡や訪問をすること

・申し出のあった時間帯以外に連絡や訪問をすること

・借金やプライベートにまつわる事実を債務者以外の者に知らせること

・他者からの借り入れによる返済を要求すること

・債務者や連帯保証人以外の者に借金を肩代わりさせること

・自宅や勤務先に居座ること

・暴力的な言動を取ること

・弁護士や司法書士が介入しているのに債務者と接触すること

ライフティの督促の流れは通常、下記の手順となっているようです。ただし、延滞している人と連絡がすぐ取れたケースなど、場合によって対応の仕方は変わるのでひとつの参考としてください。

また、下記の手順はライフティに限らず消費者金融カードローンでは一般的な流れとなるでしょう。ライフティ以外の消費者金融カードローンで延滞をしてしまった方にも参考になるはずです。

①延滞発生

②1日~1週間程度で登録した電話番号に電話が掛かってくる

③(連絡が付かない)登録したメールアドレス宛にもメールが届く

④(さらに連絡が付かない)書面にて自宅に通知書が送られてくる

⑤(さらにさらに連絡が付かない)書面で最後通知が送られてくる

⑥(全く連絡が付かない)裁判所より督促状が送られてくる→訴訟へ発展

上記をみると、最後には訴訟へ発展します。これはライフティにとって最後の手段となりますが、手間も人件費も時間もかかる為、ライフティとしては訴訟は避けたいはずです。延滞利息は、通常の金利より高くなりますが、それだけの人件費や諸経費がかかってしまう為、金利も上げざるを得ないのです。

まずは、延滞しないように計画的な利用と返済計画を立てることが大前提ですが、どうしても返済が難しくなってしまった場合はどうしようもありません。

その時に一番していけないことは、「ライフティからの連絡を無視すること」です。電話がかかってきたら、気まずいし出たくないなと思いますがライフティにとっては、連絡が取れなければ次の手段に移行するしかありません。

最後には訴訟という最悪の事態にもなりかねませんので、連絡にはきちんと応じるようにしましょう。

掛かってくる電話の内容はどんなことを聞かれるの?と疑問に思う方もいるでしょうが、当然電話の内容は、「返済期日が過ぎているので早く支払ってください」という内容です。具体的に、「いつ(何日に)」返済が可能なのかをヒアリングされます。

どうしても返済が出来ない、返済する術も思いつかないという際は、ライフティからの電話が掛かってきた際に相談をしてみましょう。状況によっては、返済期間の延長、金利の引き下げ(利息を減らせる)、返済計画の見直し等の対応をしてくれる場合もあります。

ライフティへ相談することが難しいという場合は、一人で悩まず家族や親しい人、公的機関に相談するなど早目早目の行動を心掛けていきましょう。

ただし、そもそも返済ができる範囲で利用することがキャッシングの大前提です。目先の問題に捉われて後々大きな問題とならないよう、しっかりと計画的に利用しましょう。

<PayPay銀行カードローンで借り換えをするメリット>

借入先が複数にわたるキャッシングは、返済日がバラけていることで管理の手間がかかったり、残高不足で引き落としがされなかったりする可能性があります。借り換えをしてまとめて引き落とされるようにすれば、返済の手間が省けるうえ、返済日を給料日の後に設定すれば、無理なく自分のペースで返済できるというメリットが生まれます。

PayPay銀行カードローン

coming soon

安心の銀行カードローン。スマホやパソコンのみで申込みから借入れまで完結できます。

| 金利 | 1.59%~18.0% |

| 最高利用限度額 | 1,000万円 |

| 資金使途 | 自由(ただし事業資金は除く) |

| オススメポイント | 初回借入日から30日間は利息が0円の初回特典あり! |

ログイン後の画面から申し込みが出来ます。必要情報を入力していきます。

既に口座開設をした際に基本情報は登録をしていますので、大きな手間はありません。

申込み後は、勤務先への在籍確認が行われます。ただ、在籍確認が心配な方もいるでしょう。

在籍確認で多い質問とPayPay銀行の回答は以下のとおりです。

ローンに関する電話であることは、わからないよう配慮をします。また、本人以外申込みの情報を伝えることも当然ありません。

本人と話しができる場合に限り、申込事実の確認や、簡単な質問に答えていただくことで本人確認を行う場合があります。

本人確認として提出可能な書類の一例は以下の通りです。

運転免許証のコピー

個人番号(マイナンバー)カードのコピー

パスポートのコピー

各種健康保険証のコピー

印鑑証明書(原本)

住民票の写し(原本)

上記の本人確認書類は、スマートフォンまたはパソコンからかんたんにアップロードして提出が可能です。もし、スマホやパソコンを持っていなくても、郵送での提出も出来るので安心しましょう。

借入限度額が50万円を超える場合は、前年所得が記載された収入証明書が必要となります。収入証明書として提出可能な書類は以下のとおりです。

<給与所得者の方>

源泉徴収票

住民税課税決定通知書

住民税課税証明書

給与明細※最新2ヶ月分+あれば最新1年以内の賞与明細

<個人事業者の方>

確定申告書(税務署の受付印もしくは受信通知、電子申請等証明データシートがあるもの)

納税証明書(その1、その2)

住民税納税通知書

住民税課税証明書

また、上記の収入証明書は、パソコンやスマホからの画像アップロードにて提出が可能です。

本人確認書類の提出同様に、スマホやパソコンを持っていない方は郵送での提出も可能です。

登録のメールアドレスに、利用限度額を含む審査結果の通知がきます。

※ただし、審査結果の連絡は、原則として平日の営業時間内となるので頭に入れておきましょう。

PayPay銀行内での手続完了後、借り入れをスタートできます。完了した旨は、メールで通知が来るので安心しましょう。

以上が、PayPay銀行の普通預金口座を持っている方の契約の流れです。

普通預金口座を持っていない方は、口座解説が必要です。ただし、同時申込みが可能ですので、時間を掛けず、効率的に申込みが出来ます。

申込み後は、収入証明書の提出と勤務先への在籍確認が行われます。収入証明書として有効な提出書類と、在籍確認の方法は前述した通りです。

インターネットで口座開設とカードローンの申し込みをされた後、本人確認資料を口座開設アプリで送信します。

スマホを持っていない方は、郵送での提出も可能です。

登録のメールアドレスに、利用限度額を含む審査結果の通知がきます。

※ただし、審査結果の連絡は、原則として平日の営業時間内となるので頭に入れておきましょう。

PayPay銀行内での手続完了後、メールで手続完了の連絡がきます。

キャッシュカードとトークンを受け取り後、初期設定を行います。

PayPay銀行内での手続完了後、借り入れをスタートできます。完了した旨は、メールで通知が来るので安心しましょう。

以上がPayPay銀行の普通預金口座を持っていない方の契約までの流れです。

どちらも手続き自体は非常に簡単なので、スマホやパソコンの操作が苦手な方も心配はいらないでしょう。

\最短当日融資も可能/

<当サイト掲載のカードローンについて>

アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【登録番号】近畿財務局長(14)第00218号【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

![]()

<サイト管理人・執筆者プロフィール>

サイト管理人・執筆者名 K

1985年生まれの39歳です。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上です。2023年は住宅ローンも借りました。これまで利用してきた中で感じたカードローンのメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介しています。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあります。当サイトの記事は、口コミ・体験談を除き、すべて私が執筆しています。当サイトで、カードローンを検討している方の不安を解消できるような意義のあるサイト運営をしていきたいと考えています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2024年8月25日

*当サイトの記事は無理な借入れを推奨していません。身の丈に合った利用、そして返済計画を立ててから借り入れを行いましょう。

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

登録番号:近畿財務局長(14)第00209号

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要