広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年8月4日

日本における平均年収は、国税庁の調査によると約450万円前後といわれています。その中で「年収300万円」という水準は、決して低すぎるわけではないものの、生活にある程度の制約を感じやすいゾーンです。

特に一人暮らしや家庭を持つ場合には、毎月の収入から家賃・食費・光熱費・通信費などの固定費を差し引いた残りが限られており、突発的な支出に対応するのが難しい状況も多いでしょう。

例えば以下のようなケースが考えられます。

・突然の病気やケガで医療費が必要になった

・車検や修理代など予想外の出費が重なった

・引っ越し、結婚式、冠婚葬祭など一時的に大きな支払いが必要

・クレジットカードの支払いが思ったより膨らんでしまった

こうした時、「一時的にまとまったお金を借りたい」と考える方にとって、カードローンの存在は非常に心強いものです。その代表格が「アイフル」です。テレビCMや広告で知名度が高く、申込み当日中の借入れも可能というスピード感が支持されています。

では、年収300万円の方が実際にアイフルに申し込んだ場合、審査に通る可能性はどれくらいなのでしょうか。実は、年収300万円という水準はカードローン審査の上でも比較的有利に働くゾーンです。

本記事では、アイフルの審査基準や年収300万円の方が実際にどれくらい借りられるのか、そして審査を有利に進めるためのポイントを徹底的に解説していきます。

| 実質年利 | 3.0%~18.0% |

|---|---|

| 契約限度額 | 800万円以内 |

| オススメポイント | 初回の方は契約日翌日から最大30日間の無利息期間あり! |

・フリーター、アルバイト、パートも借入れOK!

・初回の方は契約日翌日から最大30日間の無利息期間あり!

・最短14分で借りれる!*ただし、申込み状況によっては希望に添わない場合もあり

アイフルは大手の消費者金融のひとつとして、以下のような特徴を持っています。

| 融資スピード |

最短14分融資 |

|---|---|

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内 |

| 無利息サービス | 初回契約後30日間の利息0円サービス |

特に「初回30日間利息ゼロ」や「即日融資可能」という点は、急ぎで資金を必要とする人にとって大きなメリットです。

アイフルをはじめとする消費者金融は、「貸金業法」という法律に基づいて運営されています。この中に「総量規制」というルールがあり、年収の3分の1を超える貸付は原則としてできないと定められています。

つまり、年収300万円の場合は、

300万円 ÷ 3 = 100万円

→ 最大100万円までしか借りられない、ということです。

この制限はどの消費者金融でも共通なので、アイフルだけが特別厳しいというわけではありません。むしろ、年収300万円あれば、必要十分な枠(100万円程度)を得られる可能性が高く、少額融資を希望する人にとっては有利なラインだといえるのです。

総量規制とは?

・貸金業法によって定められたルール

・消費者金融やクレジットカードのキャッシング枠など「貸金業者」からの借入に適用

・年収の3分の1を超える金額は借りられない

アイフルの審査は大きく分けて以下の3つの観点で判断されます。

返済能力(年収・勤務先・勤続年数)

→ 安定した収入があるかどうか。年収300万円は基準的に問題なし。

信用情報(クレジットやローンの返済履歴)

→ 過去に延滞や金融事故がないか。

他社借入状況

→ すでに他社で多額の借入があると不利。

ここで重要なのは「年収300万円」という数字が、アイフルにとって「十分に返済能力がある」と見なされやすい点です。もちろん勤続年数や他社借入が少ない方が有利ですが、基本的には300万円という水準であれば、審査で極端に不利になることはありません。

実際に年収300万円の人がアイフルに申し込むと、以下のようなパターンが多いです。

初回は10万~50万円程度の枠が付与される

つまり、いきなり総量規制の上限いっぱい(100万円)まで借りられるケースは少なく、最初は慎重に10万円や30万円といった枠が設定されることが多いです。これは利用者を守るためでもあり、着実に返済実績を積んで信用を高めれば、利用限度額の増額は十分に期待できます。

「年収300万円」という水準は、アイフルの審査において決して不利ではありません。むしろ、安定した勤務先・勤続年数・返済履歴が整っていれば十分に審査通過が可能です。

ただし、注意すべき点を理解し、対策をとっておくことで審査通過率は格段に上がります。ここでは、具体的なポイントを整理していきましょう。

アイフルは「安定した収入」を重視します。年収額そのものよりも、毎月継続的に給与が支払われているかどうかが審査の焦点です。

・正社員であれば勤続年数1年以上あると安心

・派遣社員・契約社員でも、毎月給与が安定していれば問題なし

・アルバイト・パートも、週20時間以上・半年以上の勤務実績があればより安心

つまり、年収300万円の人でも「勤続が短すぎる」「収入に波がある」といった場合は注意が必要です。より審査に安心したいなら、できれば申込みは「入社して半年以上経過してから」が望ましいでしょう。ただし、半年以上経過していないからといって必ず審査に落ちるわけではありません。

審査で大きく影響するのが「他社借入件数」です。すでに複数の消費者金融、カードローンで借入がある場合、年収300万円であっても審査に落ちる可能性が高まります。

・借入件数は3件以内が目安

・借入総額は年収の3分の1以下であること(総量規制)

特に「件数が多い」ことは審査においてリスクと見なされます。仮に他社で少額でも複数借りている場合は、1社にまとめる「おまとめローン」や完済してからの申込みを検討するのが賢明です。

信用情報機関(CICやJICC)には、過去5年間のローンやクレジットの利用履歴が残ります。これを「クレヒス」と呼びます。アイフルも必ずチェックし、延滞や事故情報があると審査に落ちやすくなります。

・携帯電話料金の分割払いを滞納していないか

・クレジットカードの支払いを遅延していないか

・強制解約や債務整理などの履歴がないか

年収300万円であれば収入要件はクリアしているため、実際に落ちる原因の多くは「信用情報」にあります。過去に延滞したことがある人は、少なくとも直近1年間は滞りなく返済を続けてから申込みするとよいでしょう。

申込み時に希望借入額を入力する欄がありますが、ここで欲張って「100万円」と入力してしまうと審査に落ちやすくなります。初めての申込みなら、10万円〜30万円程度が妥当です。

・最初は少額で申込み

・返済実績を積んでから増額申請

このステップを踏むことで審査通過率は高まり、長期的に見れば希望額に近い利用限度額を手に入れやすくなります。

審査のこともとても大切ですが、借入した後のことも考えておく必要があります。それは、「返済」です。年収300万円の人が実際にアイフルで借り入れた場合、毎月の返済額はどれくらいになるのでしょうか。ここでは、具体的なシミュレーションを行ってみましょう。

| 借入額 | 毎月の返済額 | 総返済額 | 利息総額 |

|---|---|---|---|

| 10万円 | 約3,600円 | 約13万円 | 約3万円 |

| 30万円 | 約10,800円 | 約39万円 | 約9万円 |

| 50万円 | 約18,000円 | 約65万円 | 約15万円 |

| 100万円 | 約36,000円 | 約129万円 | 約29万円 |

※あくまで目安です。実際の返済条件は契約時に確認が必要です。

いかがでしょうか。身の丈に合った、毎月確実に返済できる金額を借りるのが鉄則です。

年収300万円の場合、手取り月収はおおよそ20〜22万円程度と考えられます。その中で返済額が以下のようになります。

10万円借入 → 月3,600円程度 → 家計への負担は小さい

30万円借入 → 月1万円強 → 無理なく返済可能

50万円借入 → 月18,000円 → 生活費の余裕を圧迫し始める

100万円借入 → 月36,000円 → 家計に大きな負担

このように、年収300万円の人が安心して返済できるラインは「30万〜50万円程度」といえるでしょう。

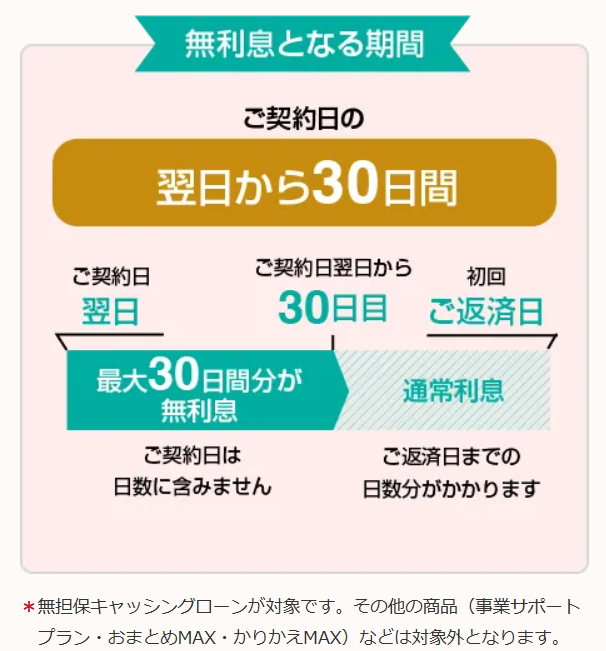

アイフルには「はじめての方なら最大30日間利息0円」となる無利息サービスがあります。たとえば給料日前に5万円を借りて、翌月の給料日で全額返済すれば利息ゼロで済みます。

引用:アイフル公式HP

短期的な利用であれば、この無利息サービスを賢く活用することでコストを最小限に抑えることができます。

年収300万円であっても、生活状況によっては返済が負担になることがあります。その際には以下のような方法があります。

・一部繰上げ返済を行い利息を減らす

・返済が難しい場合は早めにアイフルへ相談する

特に「返済日を過ぎてしまう」のは信用情報に傷を付ける原因になります。返済が苦しいと感じたら、延滞する前に必ず相談しましょう。

カードローンを検討している方が最も知りたいのは「実際に自分と同じくらいの収入の人がどのように審査に通ったのか」という生の声です。ここでは、年収300万円前後の人がアイフルを利用したケースを紹介し、申込みから借入、返済までのリアルな流れを整理してみましょう。

ケース1:独身・正社員・勤続3年(年収310万円)

東京都内のメーカーに勤める28歳の男性。毎月の手取りは約20万円。急な引っ越し資金で20万円が必要となり、アイフルに申込み。

・申込方法:スマホからWEB完結

・借入希望額:30万円

・審査結果:その日のうちに「20万円」で可決

・融資までの時間:約1時間半

本人曰く、在籍確認の電話もスムーズで、会社の総務には「個人名での電話」だったため特に怪しまれることもなかったとのこと。返済は毎月1万円強で、無理なく返せているそうです。

ケース2:契約社員・勤続1年(年収280万円)

大阪府在住の32歳女性。サービス業でシフト制勤務。冠婚葬祭で出費が重なり、アイフルに申込み。

・借入希望額:10万円

・審査結果:可決(10万円)

・無利息サービスを活用し、1ヶ月後に全額返済

「30日間無利息」が大きな助けとなり、実質手数料ゼロで必要な資金を確保できたとのこと。年収が300万円に少し届かなくても、安定した収入があれば問題なく通過できる実例といえます。

ケース3:既に他社借入あり(年収300万円)

福岡県の35歳男性。クレジットカードのリボ払い残高が50万円あり、生活費の補填としてアイフルに申込み。

・借入希望額:50万円

・審査結果:可決(10万円)

・借入枠は少なめだが、返済実績を積めば増額可能

本人は「他社借入があると希望通りの金額は難しいが、ゼロ回答ではなかった」と話しており、少額スタートでも利用歴を積み重ねれば増額に期待できることがわかります。

以上の体験談のポイントをまとめると以下のようになります。

・年収300万円前後であれば審査通過は十分可能

・勤続年数や安定収入が大事

・他社借入が多い場合は希望額満額は難しい

・無利息サービスを活用すればコストゼロで利用可能

体験談を見る限り、「年収300万円だから不利」ということはなく、むしろ安定した収入がある人にとっては申込みしやすいゾーンであることが確認できます。

実際にアイフルへ申込む際の手順や、おすすめの方法を詳しく紹介します。ポイントは「最短でスムーズに借入すること」と「審査落ちを避けること」です。

スマホやパソコンからのWEB申込みが最も便利

アイフルでは、スマホやパソコンから24時間いつでも申込み可能です。来店不要で契約まで完結できるので、忙しい社会人にとって大きなメリットです。

・スマホで本人確認書類をアップロード

・自分の銀行口座への振込融資も即座に可能

・郵送物なしで家族に知られず利用できる

特に「家族にバレたくない」という方にとっては、非常に有効な方法です。

必要書類を事前に準備

申込時には以下の書類が必要となります。

・本人確認書類(運転免許証、マイナンバーカードなど)

・収入証明書(源泉徴収票、給与明細、確定申告書など)※50万円超の借入希望時や他社との合計が100万円を超える場合

年収300万円の人が申込む場合、希望額によっては収入証明が求められるケースがあります。スムーズに進めるために、事前にデータをスマホで撮影して準備しておきましょう。

①スマホやPCで申込フォーム入力

↓

②アイフルが審査を実施

↓

③審査通過後、書類による勤務先への在籍確認

↓

④契約内容の確認・電子契約

↓

⑤借入(ATM・振込・アプリから選択可能)

最短で18分ほどで融資が完了するケースもあり、急ぎの出費に非常に心強い流れです。ただし、申込みの時間帯によっては翌営業日の審査結果となる場合もありますので、早い時間帯での申し込みをすると安心です。

| 実質年利 | 3.0%~18.0% |

|---|---|

| 契約限度額 | 800万円以内 |

| オススメポイント | 初回の方は契約日翌日から最大30日間の無利息期間あり! |

・フリーター、アルバイト、パートも借入れOK!

・初回の方は契約日翌日から最大30日間の無利息期間あり!

・最短14分で借りれる!*ただし、申込み状況によっては希望に添わない場合もあり

・希望借入額は少なめに(10万〜30万円)

・他社借入は正直に申告すること(照会されるため隠しても無意味)

・虚偽申告は即審査落ちの原因

審査で重要なのは「正直さ」と「無理のない希望額」です。特に初回申込みでは慎重に進めましょう。

年収300万円前後の人にとって、アイフルは頼りになるカードローンです。しかし、メリットだけでなく注意すべき点も存在します。ここでは両方を整理し、申込み前に理解しておくべきことを解説します。

①年収300万円なら審査に通る可能性が十分にある

総量規制により借入は年収の3分の1が上限ですが、年収300万円なら最大100万円まで借入可能。必要な範囲で十分対応できるのが魅力です。

②最短14分融資のスピード感

急な出費に即対応できるのは大手消費者金融ならではでしょう。平日だけでなく土日祝日でも借入可能です。ただし、申込みの時間帯によっては審査結果が翌営業日の通知となる場合もあるので、当日中に借りるなら、日中の申し込みが安心です。

③無利息サービスがある

初回利用時の「30日間利息0円サービス」は強力です。給料日までの一時的な借入に最適で、利息ゼロで資金を確保できます。

④家族や職場にバレにくい

カードレス契約、WEB完結、振込融資を利用すれば、郵送物や職場への電話連絡、来店なしで利用可能です。プライバシーを守りやすいのも安心です。

①金利は最大18.0%

消費者金融の金利は銀行カードローンに比べて高めです。短期利用なら気になりませんが、長期返済では利息負担が増えるため注意が必要です。

②借りすぎのリスク

「上限が100万円だから安心」と思っても、生活費に余裕がないまま高額を借りると返済が重荷になります。特に年収300万円だと、月3〜4万円の返済は家計を圧迫する可能性大です。

③延滞は信用情報に傷

返済を延滞すると信用情報に記録が残り、将来のクレジット利用や住宅ローンに影響します。返済日管理は必須です。

④他社借入が多い場合は不利

アイフルの審査は他社借入件数や残高も重視します。年収300万円で既に複数社から借りている場合、希望通りの借入は難しくなります。

・短期借入(1〜3ヶ月)なら無利息をフル活用

・借入額は30万円程度までに抑える

・長期返済になりそうなときは繰上げ返済を検討

「小口・短期・計画的」な利用であれば、年収300万円の人にとってアイフルは特に心強い味方になります。

年収300万円の人がアイフルを利用する際のポイントを解説してきました。最後にまとめると、以下のようになります。

■年収300万円の人がアイフルを利用できる理由

・総量規制の範囲内で最大100万円まで借入可能

・安定した収入があれば正社員・契約社員・アルバイトでも申込可能

・勤続年数が1年以上あればさらに有利

■審査通過のコツ

・希望借入額は少なめ(10〜30万円)に設定

・他社借入を減らす

・クレジットや携帯代の支払いを延滞しない

■利用時のメリット

・最短14分で借入可能

・初回30日間無利息サービスがある

・家族や職場にバレにくい

・少額から利用可能で安心

■注意点

・金利は最大18%と高め

・長期返済になると利息負担が重くなる

・延滞は信用情報に悪影響

・借りすぎは家計圧迫につながる

年収300万円という水準は、アイフルの審査に通る可能性が十分にあります。適切に利用すれば、突発的な出費や生活のピンチを乗り越える大きな助けになります。

ただし、カードローンは「借りることが目的」ではなく「返すことが前提」です。無利息サービスや繰上げ返済を活用しながら、計画的に利用することが大切です。

「急ぎでお金が必要」「短期間だけ借りたい」「他のローンだと審査に不安」という方にとって、アイフルは最も頼りになる選択肢のひとつといえるでしょう。

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の最短3分で融資可能/

| 実質年利 | 実質年率2.50%~18.00% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 800万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短14分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(※借入れ額1万円でも可能)

でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、ドコモSMTBネット銀行)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

貸付利率:実質年率2.50%~18.00%

遅延損害金:20.0%(実質年率)

融資額:800万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

貸付利率:2.4%~17.9%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。

の口コミや評判は?審査は甘いの?.png)