カードローンプラス(+) -cardloanplus-

広告・プロモーション等を含みます。

広告・プロモーション等を含みます。

サイト更新日:2026年6月29日

プランネルのフリーローン300の2ch(現5ch)の口コミや評判は?審査は甘い?

記事更新日:2026年4月19日

本記事では、テレビショッピングの通販でお馴染みの日本文化センターグループのフリーローン、プランネルの2ch(現5ch)での口コミや評判を紹介します。

「0120~00の2222~日本文化センター」という歌詞とメロディーを聞いたことがある方も多いでしょうし、折り込みチラシでフリーローンも目にした方もいるでしょう。気になっているけど、借入れして大丈夫なのか、審査の難易度も気になりますよね。

グループであるプランネルは、全国対応のフリーローンですが、ネット上での情報も少ないため、2ch(現5ch)での口コミや評判はとても貴重な情報源です。

2ch(現5ch)の情報なので信頼性が低いのでは?と思うかもしれませんが、実際に利用した人のリアルな体験談など意外と良い情報が載っていたりするものです。最終的な真偽は自分で判断しなければいけませんが参考にはなるでしょう。

プランネルのフリーローンに興味がある、または申し込みを検討している方は、申込みの前に本記事をぜひ参考にしてください。

\詳細はこちら/

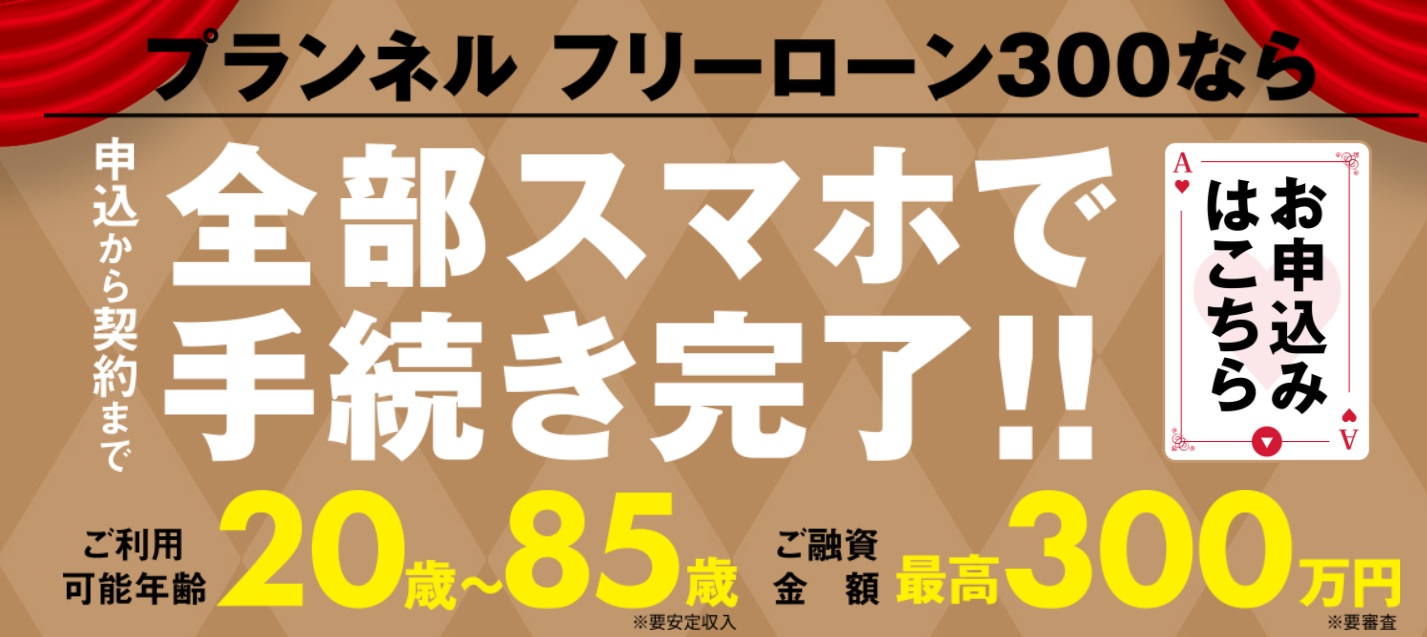

20歳~85歳まで申込み可能!

公式サイト:https://www.0120-70-7777.jp/

このページの目次

- プランネルの2ch(現5ch)を中心としたネット上での口コミや評判は?

- プランネルフリーローン300のメリット

- プランネルはどこにある消費者金融?正規で安全?

- プランネルは審査が甘い?

- プランネルはおまとめローンとして利用できる?

- 無職、または年金収入だけでも申込みできる?

- プランネルの在籍確認は?

- 金利が高いから審査が甘いというわけではない

- 「審査が甘い」と宣伝しているキャッシングは要注意!

- プランネルの強みは85歳の高齢者まで申込みができること!

- プランネルの審査(申し込み)の流れ

- プランネル専用アプリによる申込みとは?

- プランネルの審査はどれくらいの日数がかかる?

- プランネルは必ず300万円借りられる?

- プランネルは追加融資(増額)はできる?

- 大手消費者金融の審査に落ちたらプランネルに申込みをしてみましょう!

- 【まとめ】プランネルはおすすめできる消費者金融?

- プランネルに関するよくある質問

■本記事をご覧になってほしい方

①80歳以上でも借りられるフリーローンを探している方

②日本文化センターを利用したことがある

③安定した収入がある

④プランネルの商品概要を知りたい

⑤来店不要でスマホで申込みをしたい

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

プランネルの2ch(現5ch)を中心としたネット上での口コミや評判は?

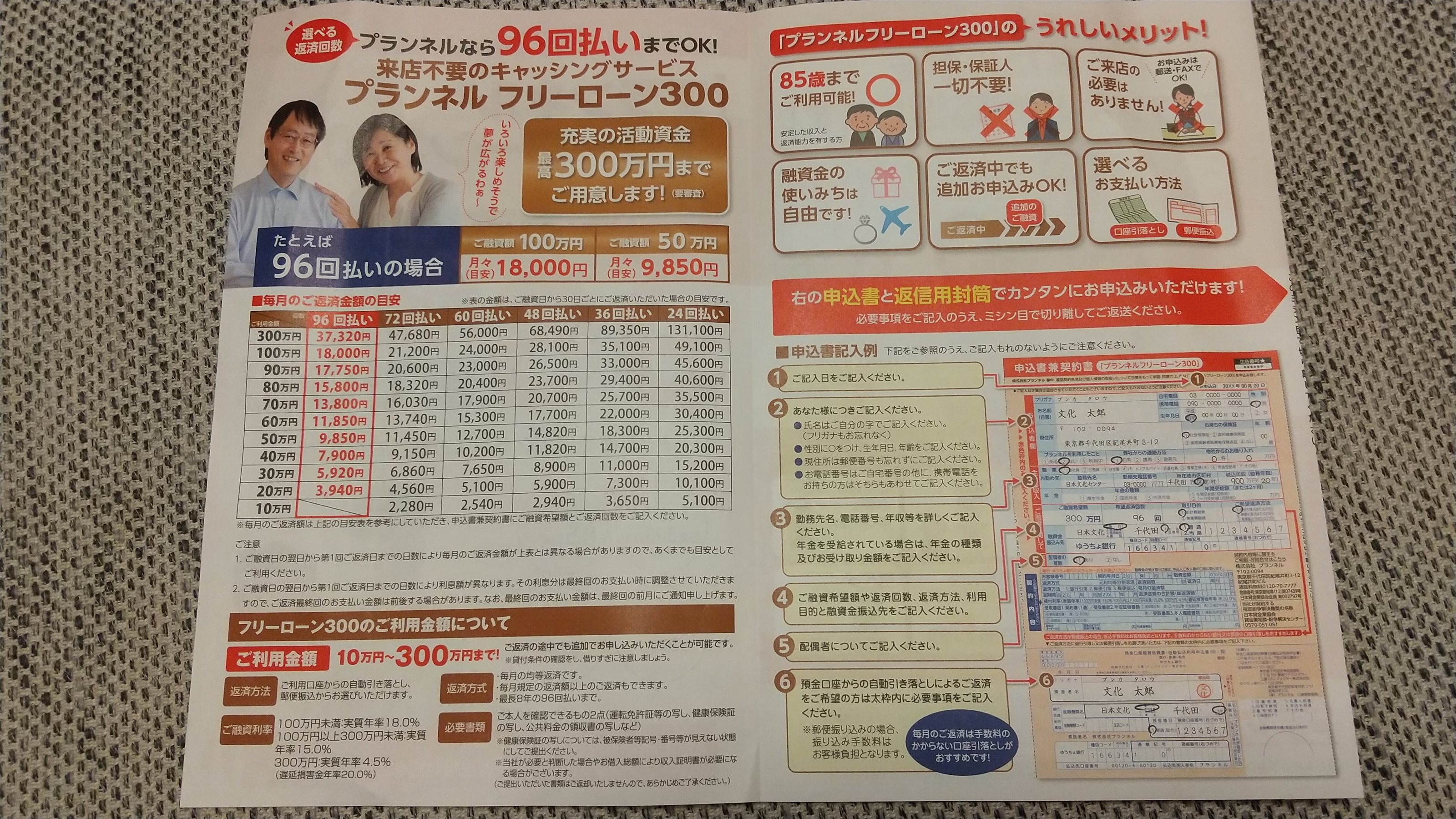

上記の写真は、私が住んでいる新潟県で配布されたタウンページと一緒に同封されていたプランネルのチラシです。カードローンは一般的にWEB広告がほとんどですが、プランネルはこういったチラシでも集客を行っています。

プランネルについて書かれている2ch(現5ch)を中心としたネット上での口コミ、評判について多く書かれている内容をまとめてみました。特に、申込みをした方がどんな状況で申込みをしたのか、審査に通ったのかの書き込みが多く、非常に参考となるでしょう。自身の状況と照らし合わせてみてください。

電話対応は凄くよかった。ただ、即日融資はできなかったのが残念だった。

80歳以上でも借りられるところは他にないので、そういう意味では助かるキャッシングだと思う

ネット上に投稿された口コミや評判をみると、メリットは80歳以上でも申込みができること、デメリットは即日融資に対応していないことが多く挙げられていました。

知名度が低く、ネット上での評判もなかなか見つかりませんでしたが、比較的好意的な情報が多かったように感じます。85歳まで利用ができるフリーローンは貴重なので、年齢がネックで申込みができない方にはとても良いフリーローンと言えそうです。

プランネルの商品内容は以下の通りです。20歳以上で毎月安定した収入があれば、申し込みが可能です。

■プランネルのフリーローンの商品内容

| 融資金額 | 10万円~300万円 |

| 融資年利率 | 実質年率4.5%~18.0% |

| 返済回数 | 最長8年・96回払いまで |

| 担保・保証人 | 不要 |

| 必要書類 |

ご本人を確認できるもの2点(運転免許証等の写し、資格確認書の写し、マイナンバーカードの写しなど |

■融資(申込み)対象地域

プランネルは全国対応となっています。

プランネルに保証会社はありません。銀行カードローンは保証会社があり、実質の審査は保証会社が行っています。プランネルは、プランネルの審査にのみ通れば借入れすることが可能です。

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

プランネルフリーローン300のメリット

プランネルは、フリーローン100とフリーローン300の2種類があり、100は最高100万円まで、300は最高300万円まで審査のうえ融資を受けることが可能です。

フリーローン300のメリットをまとめてみました。

・資金使途が自由で最大300万円まで融資可能

・85歳まで利用可能

・担保、保証人一切不要

・来店の必要なし

・最長96回払いで返済可能

・返済中でも追加融資可能

・支払い方法が口座引き落としと振込返済で選択できる

特に、85歳まで利用可能な点が大きなメリットと言えます。返済能力が重視されるカードローンでは、収入がない方は申込み対象外となることが多いですが、プランネルは対象とします。

他では年齢が当てはまらず申込みできないという方は、プランネルを検討してみましょう。

プランネルはどこにある消費者金融?正規で安全?

プランネルは、東京都にある中小の消費者金融です。上述したように、知名度の高い通販を運営している日本文化センターグループなので、安心感もあるでしょう。1984年(昭和59年)設立で、老舗の消費者金融でもあります。

■会社概要

| 社名 | 株式会社プランネル |

| 住所 | 東京都千代田区紀尾井町3-12 紀尾井町ビル |

| 電話番号 | 0120-70-7777 |

| 設立年月日 | 昭和59年9月11日 |

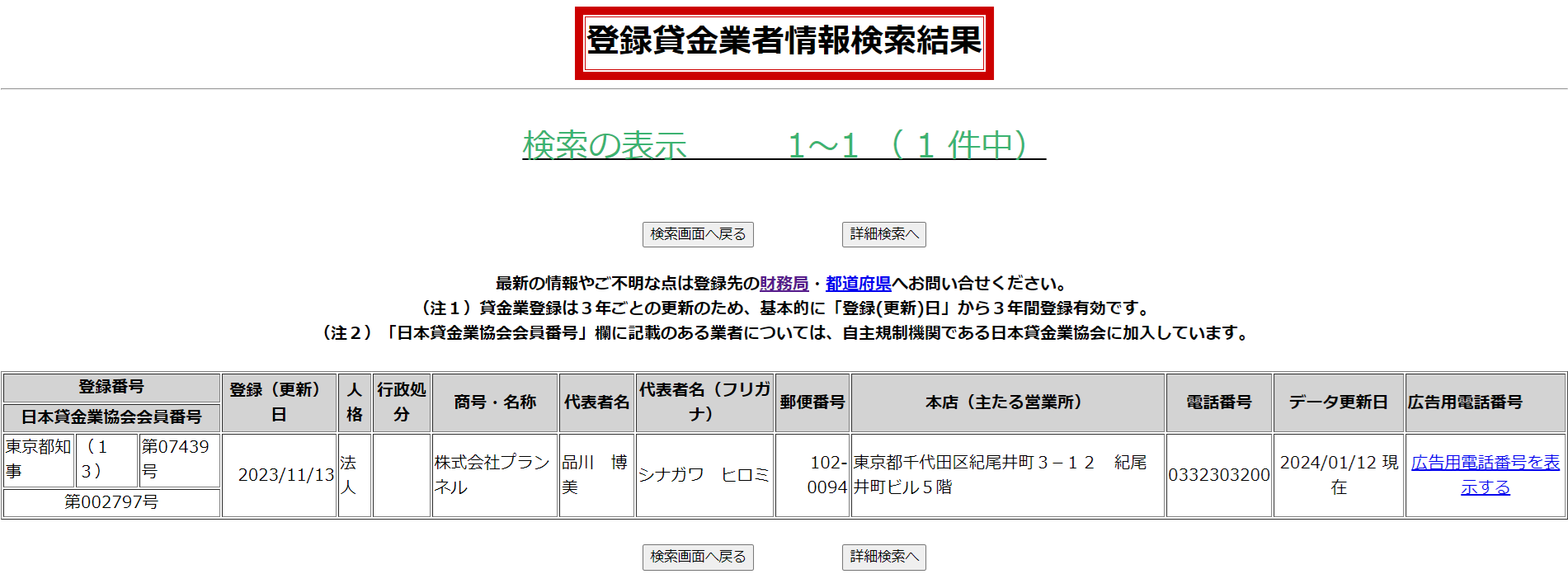

| 登録番号 |

東京都知事(13)第07439号 |

正規の金融会社の証明である、登録番号も上記の通りです。

上記の画像は、金融庁の登録貸金業者情報の検索結果です。「プランネル」で商号検索すると、正規の貸金業登録会社として検索することができます。このことからも、プランネルは正規の金融会社であり安心して借りられることがわかります。

プランネルは審査が甘い?

プランネルは中小の会社なので、大手に比べて審査が甘いのではないか?と思うかもしれませんが、単純に審査が甘いわけではありません。

審査基準はプランネル独自の基準となりますが、85歳まで利用可能という特徴があるように、あくまでも幅広い状況の方にも貸出しが可能という解釈になります。返済能力が乏しいと判断されれば、当然審査には落ちることもありますので留意してください。

審査が甘いキャッシングは、正規の金融会社ではありえませんので留意しましょう。毎月安定した収入があり、この人には返済能力がある、と判断されなければ融資を受けることができません。

プランネルはおまとめローンとして利用できる?

プランネルはおまとめローンには向いていません。利用限度額が最大300万円ですので、複数社の借入れをおまとめできるだけの限度額となる可能性はありますが、金利が年4.5%~18.0%となっており決して低くはありません。

複数社の借入れをおまとめしたい場合は、おまとめローン専用の低金利のカードローンを利用することをおすすめします。

無職、または年金収入だけでも申込みできる?

プランネルは無職の方は申込み対象外となります。正社員はもちろん、アルバイトやパートなど、毎月安定した収入を得ていることが申込みの条件となりますので注意しましょう。

現在無職の方は、働き始めてから申し込みをしましょう。一方、年金収入だけの方はプランネルへの申込みが可能です。85歳まで申込みができますが、70歳以上で働いている方はそう多くはないでしょう。

年金収入だけでも、返済能力があると審査で評価されれば審査に通ります。

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

プランネルの在籍確認は?

プランネルでも、申告された勤務先で本当に働いているか、法律で定められた確認義務、虚偽情報がないか確認するために、審査の上で必要になった場合のみ電話による職場への在籍確認が行われます。

一例ですが、在籍確認の電話の流れは以下のようになります。

■申込み者本人が電話に出た場合

はい、〇〇株式会社です。

△△と申しますが、□■様はいらっしゃいますか?

はい、□□は私です。

□□様、先日お申込みいただいた件で確認のお電話をさせていただきました。こちらで完了とさせていただきます。失礼いたします。(生年月日も確認される場合もあり)

■申込者本人以外が電話に出た場合

はい、〇〇株式会社です。

△△と申しますが、□□様はいらっしゃいますか?

申し訳ありません、□□は席を外しております。

承知いたしました、ではまたあらためてお電話いたします。失礼いたします。

■在籍確認で聞かれること

・名前や生年月日の確認のみ

金利が高いから審査が甘いというわけではない

一般的なイメージとして、銀行カードローンの方が審査が厳しく、プランネルを含む中小消費者金融の審査は甘いというイメージがあります。しかし、これは間違いで大きな誤解です。

消費者金融も銀行カードローン同様に、システマチックで厳格な審査を実施しています。審査基準の違いはありますが、消費者金融だから誰でも審査に通るわけではありません。

プランネルの審査も、具体的な採点基準は公開されていませんが、一般的には下記の項目は審査されますので確認しておきましょう。

勤務先、勤続年数、年収、勤務状況、年齢、家族構成、居住形態、居住年数、加入保険種別、電話区分

家族構成の採点:独身・家族同居 > 既婚・家族同居・子なし > 既婚・家族同居・子あり > 既婚・同居なし > 独身・1人暮らし(※独身で家族と同居の方の採点評価は高くなると一般的に言われてます。)

勤務先が大手の会社で安定しているか、勤続年数は長いかなど審査項目は多岐に渡ります。

他社の借入れ状況も重要

他社の借入れ状況も審査には大きく影響します。総量規制の関係はもちろんですが、当然他社の借入れが少なければ少ない程審査には好印象です。

借入れ件数:少ない程有利

借入れ期間:長い程信用がアップして有利

居住形態は持ち家が審査には好印象

居住形態は以下の順で審査には有利となります。

本人名義の持ち家>家族名義の持ち家>社宅>賃貸マンション・アパート>公営住宅

ただし、賃貸アパートや公営住宅だからといって審査には通らないわけではありません。そこまで気にしなくてもよいと考えられます。

雇用形態は正社員だと有利になる

雇用形態は、有期雇用よりも無期雇用が安定性があると判断され有利になります。

正社員>契約社員>派遣社員>アルバイト>無職(配偶者に安定した収入あり)

「審査が甘い」と宣伝しているキャッシングは要注意!

「審査が甘い」、「誰でもすぐに借りられる」などの宣伝をしているキャッシングは要注意です。このような宣伝をしている金融会社からは絶対に借りないようにしましょう。

キャッシングやカードローンの広告において、誇大広告の禁止が強く法令で義務付けられています。不法な表現事例としては以下のような文言が当てはまります。

・返済でお悩みの方 ・多額借入中の方も ・借金で困っている方 ・他店○件以上でも可 ・他店○○万円以上借入れの方も可 ・失業中の方 ・ジャンジャン融資 ・完全融資 ・無制限貸出し ・必ず貸します ・100%ご満足 ・お断りすることはありません ・名刺 1 枚でご融資OK ・希望額OK ・その場で○○万円 ・年齢不問 ・どなたでも貸します ・ご夫婦で○○万円 ・無条件、無審査で○○万円

参考:https://www.cedyna.co.jp/shifts/omc/card/images/ad_judge.pdf

不法な表現のほんの一例となりますが、容易に借り入れできる連想をさせる言葉は適切ではないということです。このような言葉で表現している広告があれば、違法な金融会社と疑うのが吉です。

目の前の甘い言葉に誘われて連絡を取ったり、申込みをすることは辞めましょう。

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

プランネルの強みは85歳の高齢者まで申込みができること!

プランネルの最大の強みは、85歳まで申込みができることでしょう。世の中にはたくさんのフリーローンがありますが、85歳まで申込みが可能なフリーローンは多くありません。

年齢が対象外でどこにも申込みができないと諦めかけている方は、プランネルに申込みをしてみましょう。

プランネルのフリーローン300は85歳まで申込みOK!

プランネルの審査(申し込み)の流れ

プランネルはオンライン申込み、郵送での申込みができます。いずれの場合も以下の流れで審査がお実施されますので、これからプランネルに申し込む場合は参考にしてください。また、プランネルの専用アプリによる申込みも可能です。

プランネルは借入れ可能かどうかすぐわかる、「3秒診断」ができます。①年齢、②年収、③他社借入れ額の3点を入力するだけですぐに診断が可能です。

■プランネルの3秒診断

■プランネルの申込み~審査~融資までの流れ

①オンライン申込みまたは郵送での申込み

②本人確認書類と収入証明書類の提出(収入証明必要な場合のみ)

③電話による在籍確認

④審査結果の通知

⑤銀行口座の登録

⑥銀行口座へお金が振り込まれる

本人確認書類と収入証明書類は以下の種類を受け付けています。提出方法によって必要な書類が異なりますので、スムーズに審査を進めるためにも間違いのないように提出しましょう。

| 本人確認書類 |

・運転免許証 |

| 収入証明書類(必要な場合のみ) |

・直近2カ月分の給与明細書 |

| アプリでの提出 |

・資格確認書 |

| 郵送での提出 |

・本人確認書類の写し2点 |

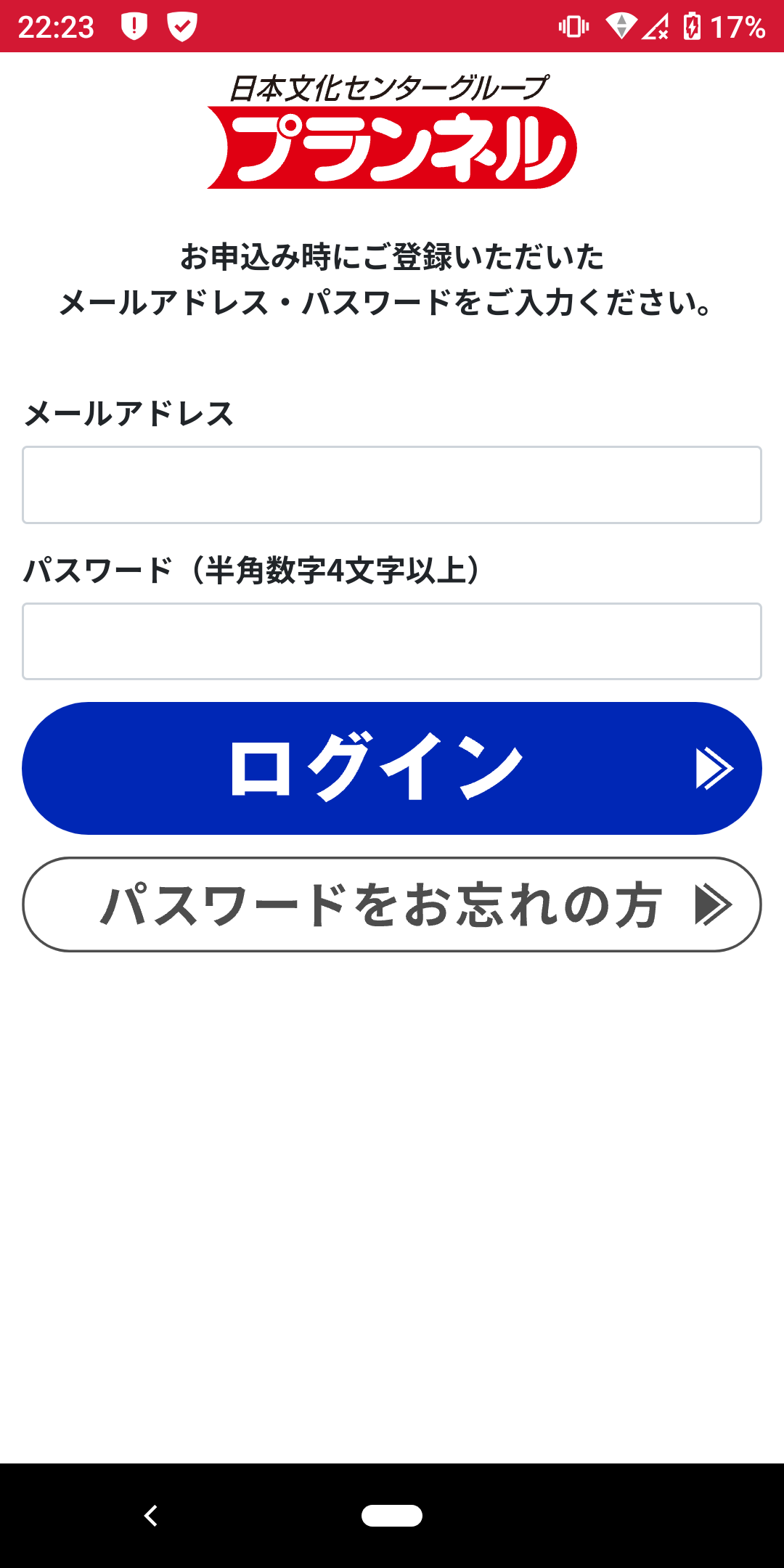

プランネル専用アプリによる申込みとは?

プランネルでは、android(アンドロイド)、iphone(アイフォン)対応の申込み用アプリをダウンロードすることができます。

アプリなら郵送での手続きは不要、申込みから借入までスマホだけで完結ができます。スマホで申し込みを行う予定の方は活用してみましょう。

■プランネル専用アプリ検索の画面(android)

■プランネル専用アプリログイン画面(android)

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

プランネルの審査はどれくらいの日数がかかる?

プランネルは、最短で2日後に審査が完了します。「最短」となりますので、申し込み内容に不備があったり、審査の込み具合などの状況によってスムーズに進まない場合は2日以上の審査を要する可能性があることは留意しておきましょう。

その為、プランネルは即日融資が不可となります。急ぎで当日中の借入れまで希望する場合は、最短即日融資が可能な消費者金融会社を選びましょう。

また、プランネルは土日祝日の審査を実施していません。例えば、金曜日に申し込みをすると、土日を挟んで翌週の審査回答となります。

金曜日に申し込みをすると翌週月曜日の最短3日も審査回答となる点に注意が必要です。審査にかかる時間を考慮し、お金を用意したい日までの日数を逆算しておくことを推奨します。

プランネルは必ず300万円借りられる?

プランネルはあくまでも上限が300万円までであり、審査の上で希望の金額が借入れできるかが決定されます。

その為、希望額が300万円であっても、審査の結果によっては減額されたり、そもそも審査に通らないということももちろんあり得ます。

個々の状況によって多様なケースがありますが、一般的な目安として他社の借入額を含めて「年収の3分の1以内」の借入額となると考えておきましょう。例えば、600万円の年間収入であれば200万円が目安となり、300万円の借入額を希望するとなると、逆算して900万円の年収が必要ということになります。

プランネルは追加融資(増額)はできる?

プランネルは、初回で融資された返済の途中でも、審査に通過できれば追加で融資を受けることができます。

ただし、再度審査を受ける必要がありますので、確実な返済実績を積んで信用を得ていることや、今以上の返済能力があることが求められます。誰でも追加融資がされるわけではありませんので注意しましょう。

追加融資を希望する場合は、プランネルの公式サイトから申込みを行うことができます。また、公式サイトからの操作が面倒な方、操作が苦手な方は、直接0120-70-7777へ電話をかけて追加融資の申込みの相談をしてみましょう。

大手消費者金融の審査に落ちたらプランネルに申込みをしてみましょう!

プランネルは正規の中堅消費者金融で安心して借りることができるフリーローンですが、大手消費者金融の審査に落ちてしまった、または大手の審査には通らないと思っている方が申し込むのがベストです。

その理由は、サービスの質や顧客対応などを考えれば、やはり資金力や知名度で勝る大手消費者金融の方が借入れや返済の利便性がはるかに高いからです。年齢によって既に大手の消費者金融には申込みができないという方は別ですが、まずは大手消費者金融に申し込みをしてみましょう。

記事冒頭でも紹介した、大手消費者金融の「アイフル」、「プロミス」を当サイトではオススメします。どちらも30日間の無利息期間があり、お得に借りられるカードローンです。

また、融資までの時間は以下の図で示すように圧倒的に大手消費者金融の方が早く借りることができます。申込みから最短30分で借りることも可能です。とにかく急いで借りたいならプランネルよりもアイフルやプロミスをおすすめします。

\アイフルの申込みはコチラ/

▼アイフルについての関連記事はこちら

アイフルの2ch(現5ch)の口コミや評判は?審査は甘いの?

\プロミスの申込みはコチラ/

▼プロミスについての関連記事はこちら

【2024年最新版】プロミスの2ch(5ch)での口コミや評判は?審査が甘いのは本当?

【まとめ】プランネルはおすすめできる消費者金融?

ここまで、プランネルのフリーローンの2ch(現5ch)での口コミや評判、商品内容を解説しました。

アイフルやプロミスなどの大手消費者金融と比較すると、全国対応でないことや情報が少ないこともあり、大手の安心感や利便性などで劣ります。しかし、大手とは異なった独自の審査基準を設けているなど、メリットもあります。

中堅消費者金融となりますが、銀行カードローンや大手消費者金融の審査に落ちてしまった場合は検討することもありなフリーローンと言えるでしょう。

ご自身のこれまでの借入れ状況などを考慮した上で、申込みを検討してみましょう。

プランネルに関するよくある質問

プランネルを含む、大手以外の中堅消費者金融に関するよくある質問をまとめました。申込みを検討する際の参考にしてみてください。

即日融資はできる?

即日融資ができるかどうかは、各消費者金融によって異なりますので、公式サイトや問い合わせをして確認をする必要があります。一方、大手消費者金融は、平日はもちろん土日祝日の最短即日融資も可能なので、確実に即日融資をしたい場合は大手消費者金融をおすすめします。

大手ではないけど借りて大丈夫?

正規の金融会社であれば、問題ありません。正規の金融会社の確認は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録があるかどうかで確認ができます。

大手以外で借りるメリットは?

大手の消費者金融は、画一的でシステマチックな審査をしていると言われています。一方で、地域密着型の中堅消費者金融は、個々の現在の状況に応じた柔軟な審査をすると言われています。この点で、大手消費者金融の審査に落ちてしまった方は、中堅消費者金融の審査を受けてみるメリットはあるでしょう。

少額融資は可能?

各消費者金融によって異なります。本記事で解説したプランネルは、10万円からの融資に対応しています。1万円からの融資に対応している消費者金融もあります。大手消費者金融や銀行カードローンでは、10万円からの融資としていることが多いので、商品内容をよく確認する必要があるでしょう。

コンビニATMから借入れできる?

中堅の消費者金融では、ATMでの借入れや返済に対応していることは少ないと言えます。もし対応していたとしても、例えば「セブン銀行のみ」など一部コンビニATMに限定されている場合もあります。この点から、中堅消費者金融は、ほとんどのコンビニATMで借入れ、返済が可能な大手消費者よりも利便性で劣ると言えます。

著者からのアドバイス

フリーローンとしては知名度が高くないプランネルですが、通販でお馴染みなのでまったく知らない金融業者より安心感があるでしょう。まずはプロミスやSMBCモビットなどの大手消費者金融会社に申し込みをして、審査に落ちてしまった場合はプランネルに申し込みましょう。第一は大手の消費者金融会社への申し込みを推奨します。

\申込みはコチラ/

・85歳まで申込みOK!

・スマホで契約まで完結!

人気のカードローン一覧

\最短15分で融資完了/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短15分(申込みの曜日、時間帯によっては翌日以降の取扱いとなる場合あり) |

| 無利息期間 | なし |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

\業界最速の最短3分で融資可能/

| 実質年利 | 実質年率2.50%~18.00% |

|---|---|

| 融資までの時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 無利息期間 | 30日間(メールアドレス登録とWeb明細利用の登録が必要) |

| 利用限度額 | 800万円 |

| 電話での在籍確認 | 原則なし |

\無利息期間あり/

| 実質年利 | 3.0%~18.0% |

|---|---|

| 融資までの時間 | 最短14分(申込み時間や審査状況により希望に添えない場合あり) |

| 無利息期間 | はじめての方なら最大30日間 |

| 利用限度額 | 1万円~800万円 |

| 電話での在籍確認 | 原則なし |

掲載しているカードローンについて

■アイフル、レディースアイフルについて

※既にアイフルをご契約中の方は、ご利用いただけません。

※フリーター、主婦も申込み可能ですが、安定した収入がある方に限ります。

※最大50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニは「E-net設置店のみ」「イオン銀行ATM設置店のみ」

■アイフルの貸付条件について

※【商号】アイフル株式会社【貸付利率】3.0%~18.0%(実質年率)【遅延損害金】20.0%(実質年率)【契約限度額または貸付金額】800万円以内(要審査)【返済方式】借入後残高スライド元利定額リボルビング返済方式【返済期間・回数】借入直後最長14年6ヶ月(1~151回)【担保・連帯保証人】不要

■プロミス、プロミスレディースについて

※主婦、学生も申込み可能ですが、安定した収入がある方に限ります。

※30日間無利息サービスは、メールアドレス登録とWeb明細利用の登録が必要です。

※WEB契約で即日振込は、原則24時間最短10秒で振込可能。

■アコムについて

※フリーター、主婦、パート、アルバイトも申込み可能ですが、安定した収入がある方に限ります。

当サイト、カードローンプラス(+)では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■レイクについて

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(※借入れ額1万円でも可能)

でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

サイト管理人・執筆者プロフィール

サイト管理人・執筆者名 K

1985年生まれの40歳。複数枚(三井住友銀行カードローン、住信SBIネット銀行カードローン)のカードローンを所持しており、利用歴は10年以上。2023年は住宅ローンも借入れ。これまでのカードローン利用経験から感じたメリット、デメリットなど、利用者目線に立ったカードローンの様々な情報を紹介。また、大学新卒から約3年間某信用組合にて従事、住宅ローン、教育ローン、カードローンなどのセールス経験もあり。当サイトの記事は、口コミ・体験談を除き、すべて管理人が執筆。カードローンを検討している方の不安を解消できるような意義のあるサイト運営をモットーにしています。

資格:ファイナンシャルプランナー3級、簿記3級

勤務実績:某地方にある信用組合で3年間勤務(カードローンの取扱い実績あり)。現在は教育事業(中間管理職)に従事しています。

*最終更新日:2025年2月21日

【金融庁からの注意喚起について】

金融庁の借入れに関する注意喚起がされているページを紹介します。

■カードローン・借入れに関して

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~

■後払い・給与ファクタリング・ファクタリングに関して

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

*金融庁HPへのリンクとなります。

<参考>

・銀行法 e-Govポータル(https://www.e-gov.go.jp)

・貸金業法 e-Govポータル(https://www.e-gov.go.jp)

当サイトはGMOグローバルサインにより認証されています。SSL対応ページからの情報送信は暗号化により保護されますので安心してご利用ください。

商号:SMBCコンシューマーファイナンス株式会社

貸付利率:実質年率2.50%~18.00%

遅延損害金:20.0%(実質年率)

融資額:800万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

商号:アイフル株式会社

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

商号:アコム株式会社

貸付利率:2.4%~17.9%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

商号:三井住友カード株式会社

実質年率:3.00%~18.00%

遅延損害金:実質年率20.00%

(平年の場合、年365日の日割計算/うるう年の場合、年366日の日割計算)

商品限度額:利用限度額1万円~800万円

※利用限度額は利用状況に応じて最高800万円まで

返済方式:借入後残高スライド元利定額返済方式

返済回数および返済期間:最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10か月)

担保・連帯保証人:不要

全ての記事の著者(カードローン保有者)

新卒で北関東にある某信用組合に入職し、3年間渉外係として従事。ファイナンシャルプランナー3級、簿記3級を保有。カードローン利用歴は17年。

カードローンや住宅ローンの経験があります。当サイトのすべてを監修しています。企業ではないことを活かし、カードローンの利用者目線を大切にした記事となることを心掛けています。

運営者のYouTubeチャンネルはこちら!カードローン、キャッシングに関わる豆知識を1分のショート動画で紹介しています。